Безвизовый режим и возможности разнообразного отдыха привлекают в эту страну всё больше россиян, однако местом массового туризма Корею не назовешь. Соответственно, очень желательно, чтобы медицинская страховка для поездки в Южную Корею была с хорошим ассистансом, который сможет организовать быструю и качественную медпомощь.

Безвизовый режим и возможности разнообразного отдыха привлекают в эту страну всё больше россиян, однако местом массового туризма Корею не назовешь. Соответственно, очень желательно, чтобы медицинская страховка для поездки в Южную Корею была с хорошим ассистансом, который сможет организовать быструю и качественную медпомощь.

Этому условию соответствуют, по крайней мере, три полиса, которые можно назвать лучшими: Евроинс (Ранее — ERV), Tripinsurance и Oxy Travel Premium.

Другие варианты можно посмотреть в рейтинге страховок.

Кроме того, мы назовем полисы, которые не рекомендуем для Кореи.

Евроинс (ERV) — от 202 руб/сутки

Ассистанс: Savitar Group

Подходит для всех:

— для детей;

— для беременных;

— при активном отдыхе;

— при употреблении алкоголя.

Tripinsurance — от 115 руб/сутки

Ассистанс: Tripinsurance Assistance

Это страховка с надежным ассистансом и покрытием до 1 млн. евро.

Подойдет для большинства путешественников.

.

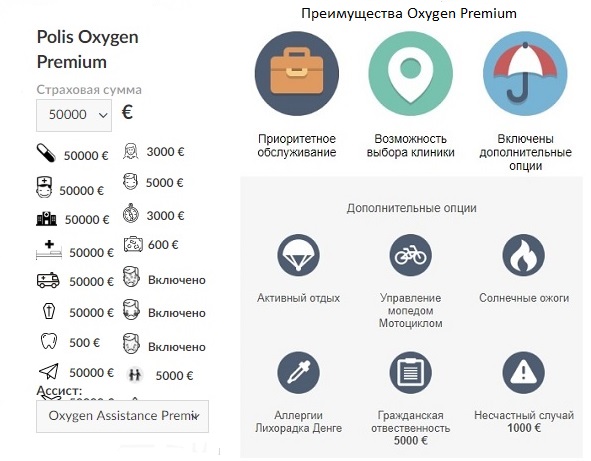

Oxy Travel Premium — от 331 руб/сутки

Ассистанс: Oxy Assistance

Страховка с эксклюзивными опциями:

— приоритетное обслуживание;

— выбор клиники;

— онлайн-доктор.

Подбор полиса под ваш случай

- Для туристической поездки в Южную Корею медицинская страховка не является обязательной, но из-за высокой стоимости лечения полис лучше оформить заранее.

- Главный критерий выбора — не минимальная цена, а ассистанс, который сможет организовать лечение по гарантийному письму, без оплаты клиники своими деньгами.

- Минимально разумная сумма покрытия — от 30 000–50 000 €, но для спокойной поездки лучше выбирать 50 000–100 000 € и выше.

- Особое внимание стоит уделить хроническим заболеваниям, диагностике, амбулаторным визитам, франшизе и условиям покупки полиса уже во время поездки.

— Хороший бюджетный полис

— Премиум-страховка для посещения Кореи

— Надежные ассистансы в Корее

— Что включено в туристический полис?

Если говорить об уровне надежности страховок, которые мы рекомендуем оформлять для выезда в Южную Корею, то все три примерно одинаковы. У них хорошие ассистансы, которые сотрудничают тысячами медицинских учреждений по всему миру, а позитивные отзывы туристов составляют более 95 %.

В то же время, эти страховки далеко не одинаковы по условиям, которые предлагают путешественникам. Соответственно, какой полис для Кореи выбрать конкретно вам, зависит от вашего здоровья, возраста и других обстоятельств.

Чтобы сделать осознанный выбор, который максимально будет соответствовать вашим запросам, ознакомьтесь с таблицей главных особенностей трех лучших страховок для Кореи.

Быстрый выбор:

- Нужна максимальная защита — Евроинс (ERV), особенно при хронических заболеваниях, поездке с ребёнком, беременности или сложных рисках.

- Нужен хороший полис дешевле — Tripinsurance, особенно для обычной туристической поездки без сложных медицинских рисков.

- Важны выбор клиники, онлайн-доктор и приоритетное обслуживание — Oxy Travel Premium.

- Едете надолго — внимательно смотрите франшизу: у Tripinsurance при поездке более 34 дней появляется франшиза 50 €.

- Есть хронические болезни — не берите дешёвый полис без чтения правил: у многих компаний помощь ограничена только угрозой жизни или лимитом 1000–3000 $.

|

|

Евроинс (ERV)

|

Oxy Travel Premium

|

Tripinsurance

|

|

Цена в сутки

|

От 202 руб

|

От 331 руб

|

От 115 руб

|

|

Ассистанс

|

|||

|

Суммы покрытия

|

50 000 — 100 000 €

|

50 000 €

|

35 000 — 1 млн €

|

|

Активный отдых

|

Включен

|

Включен

|

Включен

|

|

Аллергия

|

Да

|

Да

|

Да

|

|

Солнечные ожоги

|

Да

|

Нет

|

Да

|

|

Амбулаторные визиты к врачу

|

Без ограничений

|

Без ограничений

|

Без ограничений

|

|

Рост цен для детей

|

Нет

|

До 2 раз

|

До 2 раз

|

|

100 %

|

100 %, при угрозе жизни

|

До 3000 €

|

|

|

Стоматология

|

От 200 €

|

100 %

|

От 200 €

|

|

До 31 недели

|

До 31 недели

|

Нет

|

|

|

Помощь новорожденному

|

В программе Optima

|

Нет

|

Нет

|

|

Помощь при употреблении алкоголя

|

В программе Optima

|

Да

|

Нет

|

|

Помощь при терактах

|

Да

|

Нет

|

Да

|

|

Стихийные бедствия

|

Да

|

Нет

|

Нет

|

|

Онлайн-доктор

|

Нет

|

Да

|

Да

|

|

Выбор госпиталя

|

Нет

|

Да

|

Нет

|

|

Приоритетное обслуживание ассистансом

|

Нет

|

Да

|

Нет

|

|

Страхование багажа

|

2000 $

|

За доп. плату

|

За доп. плату

|

|

Гражданская ответственность

|

35 000 $

|

За доп. плату

|

За доп. плату

|

|

Нет

|

Нет

|

Нет* | |

|

Да

|

Нет

|

Да

|

|

|

Где купить

|

* — без франшизы при оформлении на период до 34 дней. Более длительные поездки — франшиза 50 €.

Лучшая страховка для поездки в Южную Корею

Если вы оформляете медицинский полис не по принципу «лишь бы что-то было на всякий случай», а хотите приобрести для поездки в Южную Корею действительно лучшую страховку, то такой однозначно будет Евроинс (ERV). По крайней мере, на российском рынке страхования, ей равных, на сегодняшний день, нет.

Если вы оформляете медицинский полис не по принципу «лишь бы что-то было на всякий случай», а хотите приобрести для поездки в Южную Корею действительно лучшую страховку, то такой однозначно будет Евроинс (ERV). По крайней мере, на российском рынке страхования, ей равных, на сегодняшний день, нет.

Этот полис предусматривает защиту туриста не только при банальных простудах и травмах, но и в целом ряде случаев, которые другие компании традиционно относят к нестраховым и помощь не оказывают:

— помощь пострадавшим от терактов;

— помощь при стихийных бедствиях;

— помощь при выявлении онкологии;

— помощь новорожденному;

— помощь в состоянии опьянения.

Основную часть рисков, от которых защищает Евроинс (ERV), вы можете видеть в следующей таблице.

Чтобы лучше понять, чем отличается Евроинс (ERV) от дешевых страховок, посмотрите на ещё одну небольшую таблицу, где мы сравнили некоторые условия, скрытые в правилах страхования.

По сути, Евроинс (ERV) — это защита от максимального количества потенциальных неприятностей + хороший ассистанс.

Больше информации вы можете получить на странице про страховку Евроинс (ERV), а оформить этот полис для путешествия в Корею

Недорогая страховка для Южной Кореи

![]() Tripinsurance — это редкая возможность оформить хорошую и недорогую медицинскую страховку для выезда в Южную Корею — с суммой страхования 35 000 €. Кроме того, можно выбрать программы с очень большим для российского страхового рынка покрытием — 500 000 € и 1 000 000 €.

Tripinsurance — это редкая возможность оформить хорошую и недорогую медицинскую страховку для выезда в Южную Корею — с суммой страхования 35 000 €. Кроме того, можно выбрать программы с очень большим для российского страхового рынка покрытием — 500 000 € и 1 000 000 €.

Tripinsurance защищает от меньшего количества рисков, чем Евроинс (ERV), но, согласитесь, многим путешественникам такие опции, как «осложнение беременности» или «помощь новорожденному», вовсе не нужны. Зато их отсутствие позволяет сделать стоимость полиса заметно ниже.

Главные плюсы и минусы Tripinsurance:

![]() Хороший собственный ассистанс.

Хороший собственный ассистанс.

Наличие сервисной службы (ассистанса), способной обеспечить медицинскую помощь за границей, очень важно. Любая страховка теряет всякий смысл, если ассистанс не сможет организовать, обещанную медпомощь.

![]() Расширенный набор рисков.

Расширенный набор рисков.

Кроме минимума, который можно найти в любом полисе, Tripinsurance покрывает случаи, которые страхуют не все компании: осложнения хронических болезней, травмы во время активного отдыха и др.

![]() Мобильное приложение с онлайн-доктором.

Мобильное приложение с онлайн-доктором.

Приложение Tripinsurance — очень полезная вещь . Через него вы можете связаться с ассистансом (не нужно платить за телефонный звонок), там хранится ваш полис (не потеряете), с его помощью доступна бесплатная услуга «Онлайн-доктор» (консультации врачей из России по видеосвязи).

![]() Франшиза при длительных путешествиях.

Франшиза при длительных путешествиях.

Если ваше путешествие в Южную Корею планируется на срок менее 34 дней, то страховка будет без франшизы, но, если на более продолжительный период — с франшизой 50 евро.

Больше подробностей о страховке Tripinsurance.

Можно ли приобрести для выезда в Южную Корею другие бюджетные страховки?

Можно, но не нужно. На таких агрегаторах, как вы найдете туристические полисы, которые стоят всего 70-80 руб. в сутки. Однако ассистансы там будут далеко не лучшие, а в правилах страхования могут оказаться условия, которые превращают полис в фикцию. Нужно ли рисковать из-за сомнительной экономии?

Туристическая премиум-страховка в Корею

Oxy Travel Premium — одна из немногих туристических страховок для Кореи, которая способна конкурировать с полисом Евроинс (ERV).

Oxy Travel Premium — одна из немногих туристических страховок для Кореи, которая способна конкурировать с полисом Евроинс (ERV).

Oxy Travel Premium страхует меньшее количество рисков, чем Евроинс (ERV) , но имеет три значимых преимущества:

![]() — Первоочередная помощь ассистанса.

— Первоочередная помощь ассистанса.

Oxy Assistance будет заниматься вашим страховым случаем в приоритетном порядке.

![]() — Самостоятельный выбор медучреждения.

— Самостоятельный выбор медучреждения.

Из нескольких клиник, способных помочь при вашем заболевании или травме, можно выбрать лучшую.

![]() — Консультирование по Skype и WhatsApp.

— Консультирование по Skype и WhatsApp.

В любое время суток медики из России ответят на вопросы, касающиеся проблем со здоровьем.

Лучшие ассистансы в Южной Корее

Мы уже отмечали, что для выезда в Корею нужно стараться выбирать медицинскую страховку с одним из лучших ассистансов. Ассистанс, конечно, важен для поездки в любую страну, но для государств, не являющихся местами массового туризма россиян, особенно.

Многие ассистансы ориентированы, прежде всего, на те страны, куда массово ездят российские туристы: Турция, Таиланд, Болгария, Черногория, Кипр и т.п. Именно в этих странах они стараются заключить договора с максимальным количеством медицинских учреждений. В таких же государствах, как Южная Корея, договоров с клиниками во многих местах может попросту не быть. В таких случаях ассистансы предлагают платить за медуслуги своими деньгами и получать возмещение от страховой компании после возвращения в Россию. Вариант откровенно плохой. Необходимой суммы на лечение у путешественника может не оказаться, а российские кредитки за рубежом теперь не работают. Кроме того, нужно собирать кипу всевозможных бумаг, подтверждающих траты и диагноз, переводить их с корейского языка на русский, пересылать документы страховой компании и дожидаться решения о выплате.

Лишь немногие ассистанские компании ориентированы на оказание медицинской помощи путешественникам по всему миру и имеют договорные отношения с клиниками не только в турциях. Соответственно, лечение проводится по гарантийным письмам об оплате и путешественник своими деньгами ничего не платит.

Лучших ассистансов для поездки в Южную Корею мы уже тоже упоминали.

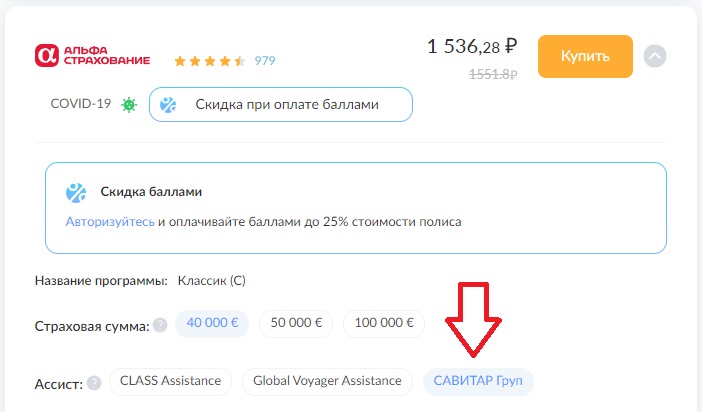

Savitar Group

Лучший полис с этим ассистансом — Евроинс (ERV). Кроме того, Савитар — один из нескольких партнеров компании АльфаСтрахование. Чтобы Альфа была с этим ассистансом, его нужно самостоятельно выбрать при оформлении полиса на сайте

Вот пример отзыва о полисе АльфаСтрахование с ассистансом Savitar Group в Южной Корее.

Oxy Assistance

Это бывший AXA Assistance. Страховка с этим ассистансом сейчас только одна — Oxy Travel Premium

Tripinsurance Assistance

Подразделение компании Tripinsurance, созданное несколько лет назад для обслуживания клиентов, оформивших полисы Tripinsurance.

Что включает медицинская страховка для путешествия в Южную Корею?

Если внимательно изучить условия большинства туристических медицинских страховок, предназначенных для поездки в Южную Корею, то на бумаге они выглядят весьма обнадёживающе. В стандартный перечень входят:

Если внимательно изучить условия большинства туристических медицинских страховок, предназначенных для поездки в Южную Корею, то на бумаге они выглядят весьма обнадёживающе. В стандартный перечень входят:

— амбулаторное лечение (приём врача, анализы, диагностика);

— пребывание в стационаре и госпитализация при необходимости;

— визит врача в отель, если нет возможности самостоятельно добраться до клиники;

— транспортировка до больницы или обратно в отель;

— экстренная стоматология (в пределах лимита).

На практике же даже внушительный список покрытий не даёт гарантии, что вы действительно получите нужную помощь в нужный момент.

Ключевой момент — это не только то, что заявлено в перечне услуг, а то, что может быть исключено из покрытия. Во многих правилах страхования содержатся ограничения, которые легко упускают из виду: лимиты по расходам, условия «только при угрозе жизни», исключения при хронических заболеваниях и даже запреты на оплату простейшей диагностики.

К примеру, фраза «стационарное лечение» может оказаться фикцией: если турист страдает гипертонией или диабетом и его состояние ухудшилось, некоторые страховки откажут в оплате, если нет «непосредственной угрозы жизни». В других случаях лечение хронической болезни ограничивается лимитом в 1000 долларов — что, порой, не покрывает реальных затрат.

С амбулаторным лечением тоже всё не так просто. Некоторые компании оплачивают строго не более двух визитов к врачу. Другие могут покрыть перевязки и расходники только на сумму в 25 или 50 долларов. Есть страховки, которые вообще не считают амбулаторное лечение серьёзным поводом для активации полиса, если, по их мнению, всё это можно было «перенести до возвращения домой».

Так что настоящая ценность страховки — не в списке на рекламной странице, а в мелком шрифте правил. Именно он определяет, поможет ли вам полис в Южной Корее в реальной ситуации, или вы останетесь один на один со своей проблемой и чеком из госпиталя.

Страховки нерекомендуемые для поездки в Южную Корею

Есть целый ряд медицинских страховок, которые мы не можем рекомендовать для поездки в Южную Корею. Здесь мы аргументируем негативное отношение к этим страховкам, указав минусы, которые не позволяют нам их советовать путешественникам. Ну, а оформлять эти полисы или нет, разумеется, решать вам.

Есть целый ряд медицинских страховок, которые мы не можем рекомендовать для поездки в Южную Корею. Здесь мы аргументируем негативное отношение к этим страховкам, указав минусы, которые не позволяют нам их советовать путешественникам. Ну, а оформлять эти полисы или нет, разумеется, решать вам.

У страховок Росгосстрах, Капитал Life, РЕСО-Гарантия ассистанс Global Voyager Assistance (GVA) — сервисная компания с очень большим количеством негативных отзывов путешественников (последнее место в нашем рейтинге).

Если ассистанс нерасторопен или не имеет контрактов с клиниками в Южной Корее, вы рискуете слишком долго ожидать направление в больницу, либо вам предложат самостоятельно оплатить медицинскую помощь, а, вернувшись домой, попытаться получить компенсацию от страховой компании.

Кроме ассистанса GVA с множеством плохих отзывов, есть и другие существенные минусы, которые легко найти, почитав правила страхования.

Росгосстрах

Правила Росгосстраха составлены таким образом, что множество стандартных заболеваний и ситуаций легко может быть выведено из страхового покрытия. Даже лёгкие ОРВИ, кишечные инфекции, солнечные ожоги и многие хронические состояния — под угрозой отказа в оплате.

— Не будет оплачено лечение, если его можно отложить до возвращения путешественника домой (п.12.2.1.а правил страхования).

То есть, если вам не совсем худо, терпите до возвращения из отпуска, который, понятно, будет испорчен.

— Осложнения хронических болезней не будет признано страховым случаем, если нет угрозы жизни туриста (12.2.1.б).

Капитал Life — целый букет ограничений.

— Не признаются страховыми случаями заболевания возникшие из-за укусов насекомых и животных (п.13.3.г правил Капитал Life).

— Не подлежат оплате диагностические исследования, которые не выявили заболевания, угрожающего жизни туриста (п.13.3.о).

— Не считается страховым случаем хроническая болезнь без угрозы жизни. А, если угроза жизни есть, страховщик потратит на ваше спасение не более 1000 $ (п.13.2.б).

— Вас не будут лечить, если лечение можно отложить до вашего возвращения домой из поездки (п.13.2.а).

— При амбулаторном лечении страховщик оплатит не более 2 посещений врача (п.13.5.1.1.д).

— На перевязочные материалы установлен лимит 50 $ (п.13.5.1.1.г).

Ингосстрах

— Не производится оплата лечения солнечных ожогов (п.14.2.9. правил Ингосстраха).

— Не покрываются расходы на диагностику, если после её проведения не последовало лечение (п.14.2.5.).

Совкомбанк Страхование — слишком много ограничений, скрытых в правилах.

Вот примеры таких ограничений:

— Если вы получите травму, то вам оплатят только стоимость первого визита к врачу и стоимость двух перевязок (п.10.2.4. Правил страхования Совкомбанка).

А, если вам потребуется три, пять или десять перевязок? Будете платить сами!

— Если потребуется МРТ или КТ, то вам эту диагностику не оплатят, за исключением случаев, когда такая диагностика необходима при экстренном хирургическом вмешательстве (п. 11.1.8.).

РЕСО-Гарантия

— Установлен лимит в 25 $ на перевязочные материалы, средства фиксации, костыли (п.14.2.1. правил страхования РЕСО-Гарантия).

— При обострении хронической болезни оплатят только купирование угрозы жизни и в размере не более 10 % от суммы страхования (п.14.2.2.).

— Не покрываются солнечные ожоги и кожные проявления аллергии (п.14.3.1.е).

Частые вопросы о страховке для поездки в Южную Корею

Нужна ли страховка для поездки в Южную Корею?

Для туристической поездки в Южную Корею медицинская страховка обычно не является обязательным условием въезда. Но ехать без полиса рискованно: медицина в Корее дорогая, а при болезни, травме или госпитализации оплачивать лечение придётся самостоятельно.

Какую страховку лучше выбрать для Южной Кореи?

Для Южной Кореи лучше выбирать полис не по минимальной цене, а по ассистансу и условиям. В первую очередь стоит смотреть на Евроинс (ERV), Tripinsurance и Oxy Travel Premium. У этих страховок сильнее ассистансы и меньше риск остаться без организованной помощи.

Какая сумма покрытия нужна для Южной Кореи?

Минимально разумный вариант — от 30 000–50 000 €. Для спокойной поездки лучше выбирать покрытие 50 000–100 000 € и выше. Если поездка длительная, есть хронические заболевания или планируется активный отдых, экономить на сумме покрытия не стоит.

Почему для Южной Кореи особенно важен ассистанс?

Южная Корея не относится к самым массовым направлениям российского туризма, поэтому не у каждого ассистанса есть удобная сеть партнёрских клиник. Хороший ассистанс сможет быстрее направить туриста в медицинское учреждение и организовать лечение по гарантийному письму, без оплаты клиники своими деньгами.

Можно ли купить самую дешёвую страховку в Южную Корею?

Можно, но это плохая экономия. У дешёвых полисов часто встречаются франшиза, слабый ассистанс, ограничения по амбулаторному лечению, лимиты на перевязочные материалы, исключения по хроническим заболеваниям и диагностике. В Корее такая экономия может закончиться большим счётом из клиники.

Какие страховки не стоит брать для поездки в Южную Корею?

С осторожностью стоит относиться к полисам с проблемным ассистансом, жёсткими исключениями в правилах и низкими лимитами на лечение хронических заболеваний, диагностику и амбулаторные визиты. На странице выше мы отдельно разобрали «подводные камни» 21 страховки и указали полисы, которые не рекомендуем для Кореи.

Покрываются ли хронические заболевания?

Зависит от конкретной страховки. У части компаний помощь при хронических заболеваниях оплачивается только при угрозе жизни и часто с небольшим лимитом. Если у туриста есть гипертония, диабет, сердечно-сосудистые или другие хронические проблемы, правила нужно проверять особенно внимательно.

Нужна ли страховка без франшизы?

Да, лучше выбирать полис без франшизы. Франшиза означает, что часть расходов турист оплачивает сам. Например, при франшизе 50 € мелкие обращения к врачу или анализы могут почти полностью лечь на путешественника.

Покрывает ли страховка активный отдых в Южной Корее?

У хороших полисов активный отдых обычно включён, но условия нужно проверять. Прогулки, экскурсии, катание на велосипеде, лёгкие походы и другие активности могут попадать в разные категории у разных страховщиков. Если активный отдых не включён, травму могут не оплатить.

Можно ли купить страховку уже находясь в Южной Корее?

Некоторые полисы можно оформить уже во время поездки, но обычно действуют ограничения: полис начинает работать не сразу, уже возникшие симптомы не покрываются, а у некоторых компаний появляется франшиза. Для Южной Кореи лучше покупать страховку заранее, до выезда.

Что делать, если в Корее понадобилась медицинская помощь?

Сначала нужно связаться с ассистансом по телефону, через мессенджер или приложение, указанное в полисе. Самостоятельно ехать в клинику без согласования стоит только в экстренной ситуации. Чем раньше ассистанс подключится к случаю, тем выше шанс получить лечение по гарантийному письму.

Подойдёт ли обычная банковская страховка для Южной Кореи?

Банковские и «подарочные» страховки нужно внимательно проверять по условиям. Иногда у них слабые лимиты, франшиза, ограничения по длительности поездки, мало информации об ассистансе или урезанное покрытие. Для Кореи лучше выбирать полис, по которому понятны ассистанс, сумма покрытия и реальные условия оплаты лечения.