Покупка квартиры или дома в ипотеку может сопровождаться тремя видами страхования:

Покупка квартиры или дома в ипотеку может сопровождаться тремя видами страхования:

1. Страхование недвижимости — обязательно;

2. Страхование жизни и здоровья — не обязательно, но отсутствие полиса увеличивает проценты по кредиту;

3. Страхование титула — не обязательно, но желательно у некоторых банков для части заемщиков.

При оформлении ипотечного кредита единственное, что обязательно нужно застраховать — это сама, приобретаемая вами на заемные деньги, недвижимость. Кроме того, могут потребоваться ещё две страховки, которые не обязательные, но, зачастую, позволяют снизить процентную ставку по ипотеке.

Мы расскажем, в каких случаях страхование выгодно, а когда можно обойтись без него, а, также, объясним, как существенно сэкономить при оформлении полиса.

— От чего зависит стоимость полиса и как сэкономить?

— Где выгоднее застраховать квартиру?

— Какие документы потребуются?

![]() Нужно ли страховать жизнь при ипотеке?

Нужно ли страховать жизнь при ипотеке?

— Что будет, если не страховаться?

— Как уменьшить стоимость страхования жизни?

— Как оформить полис?

![]() Необходима ли страховка титула при ипотеке?

Необходима ли страховка титула при ипотеке?

— Когда страхование титула нужно, а когда нет?

— Где можно застраховать титул?

Обязательно ли страховать недвижимость при ипотеке?

Как мы уже отмечали, страхование недвижимости при ипотеке является обязательным и установлено действующими российскими законами. Положения об этом имеются в части 1, главе 23, ст. 334 и 343, части 2, главе 48 Гражданского кодекса России (ГК РФ). В ст. 31 ФЗ № 102 «Об ипотеке» указано, что собственники обязаны заключать договор страхования при оформлении ипотечного кредита. Обязанность страховать заложенное имущество присутствует в правилах крупнейших банков РФ, включая Сбербанк и Банк ВТБ.

Обязательная страховка недвижимости защищает только конструктивные элементы здания, например, фундамент, пол, стены и кровлю. Такой полис не покрывает ущерб от порчи интерьера, мебели, бытовой техники или электроники, если обратное не прописано в договоре между гражданином и страховой компанией. Такие условия устраивают банки-кредиторы, но, если вам самим нужна более широкая страховая защита, её необходимо оформлять дополнительно.

Как снизить стоимость страхования квартиры?

Стоимость страхования квартиры или дома при ипотеке не является некой фиксированной суммой, а зависит от множества факторов. На некоторые из этих факторов заемщик может повлиять, снизив цену страхования недвижимости.

Основные факторы, влияющие на цену страховки, следующие:

— Сумма ипотечного кредита, оформленного собственником;

— Тип недвижимости (квартира, дом, таунхаус);

— Год строительства;

— Материал стен и перекрытий (дерево, кирпич, железобетон);

— Личность заемщика (возраст, пол, опасная специальность, наличие каких-либо проблем со здоровьем);

— Страховая компания, в которой оформляется полис.

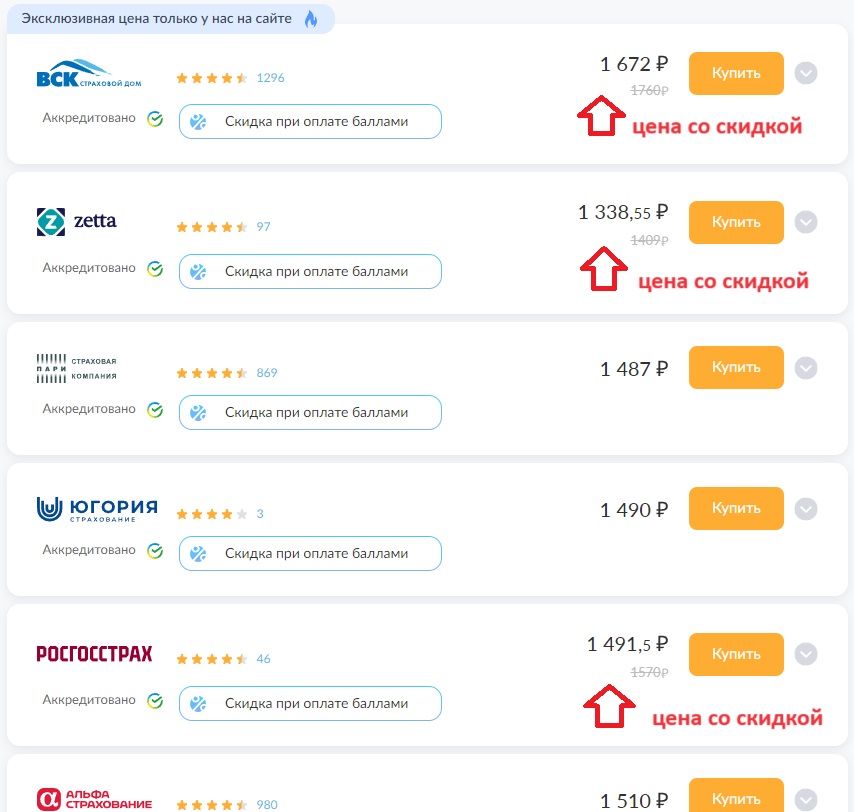

У страховых компаний цены полисов не одинаковые. Воспользовавшись крупными агрегаторами страховок — — мы можем выбрать самый дешевый вариант и сэкономить.

Цены некоторых страховок можно уменьшить дополнительно, используя нашу скидку в 20 % .

Где можно застраховать квартиру в ипотеке?

До недавнего времени обязательное страхование заложенного имущества было доступно только в страховых компаниях, которые прошли аккредитацию банков. Эти страховщики проверялись банками на соответствие обязательным требованиям финансово-кредитных организаций после предоставления документов о текущей деятельности.

С осени 2023 года право страховать ипотеку получили все страховые компании, чей кредитный рейтинг выше, чем «А-» . Новые правила установлены Постановлением Правительства Российской Федерации от 18.01.2023 № 39 «О случаях допустимости соглашений между кредитными и страховыми организациями, а также иностранными страховыми организациями и о признании утратившими силу некоторых актов и отдельного положения акта Правительства Российской Федерации».

Следуя новым требованиям закона, Сбербанк теперь публикует не список аккредитованных страховых компаний, а перечень компаний, соответствующих требованиям банка.

На уже упомянутых нами агрегаторах все страховки, удовлетворяют требованиям законодательства и банков и помечены надписью «Аккредитовано».

Какие нужны документы для страхования недвижимости?

Чтобы оформить полис на приобретаемую в ипотеку недвижимость, нужно подготовить пакет документов.

— Паспорт, принадлежащий страхователю — физическому лицу, обратившимся за страховкой.

— Ипотечный договор либо подробная информация о кредите.

— В список нужных сведений входят название банка, выдавшего ипотеку, остаток долга по кредиту, один из документов на недвижимость на выбор: технический паспорт, выписка из ЕГРН или отчет, подготовленный оценщиком.

— Заявление на заключение страхового договора.

Если страхование недвижимости осуществляется онлайн, то многие из названных документов не требуются.

Обязательно ли страховать жизнь и здоровье при ипотеке?

Страхование жизни и здоровья не входит в число обязательных требований при ипотечном кредитовании. Банки могут предлагать эту страховку как дополнение к полису обязательного страхования заложенного имущества, а, если вы откажетесь, увеличить кредитную ставку.

Страхование жизни и здоровья не входит в число обязательных требований при ипотечном кредитовании. Банки могут предлагать эту страховку как дополнение к полису обязательного страхования заложенного имущества, а, если вы откажетесь, увеличить кредитную ставку.

При страховании жизни и здоровья возможны следующие страховые случаи:

— Смерть страхователя, наступившая в течение срока действия договора;

— Травма или болезнь, повлекшая установление I или II группы инвалидности.

Страховка может выручить в период временной нетрудоспособности, приобретенной из-за болезни или несчастного случая. Конкретный перечень рисков выбирает страхователь при заключении договора.

Нужно ли отказываться от страхования жизни и здоровья?

Повторимся, что страхование жизни и здоровья не является обязательным при оформлении ипотечного кредита. Банки не могут заставить заемщика оформить полис. Но они действуют иначе. Отказ от страхования влечет за собой ухудшений условий по ипотеке, в том числе повышение процентной ставки. К примеру, банк ВТБ без страхования жизни и здоровья увеличит предлагаемую клиенту ставку на 1 %. Аналогичным образом поступает Сбербанк.

Казалось бы, отказываться от страхования невыгодно из-за роста процентов по кредиту. Но такое утверждение всегда верно лишь для заемщиков молодого и среднего возраста. Если же ипотечный кредит оформляет пожилой человек, особенно, мужчина, то может оказаться, что ему дешевле заплатить лишний процент по займу, чем покупать полис. Читайте подробнее: Кому выгодно отказаться от страховки?

Следует заметить, что оформление страховки — это не просто дополнительные траты, но и определенные преимущества:

— Более высокая вероятность выплаты задолженности перед банками;

— Сниженные процентные ставки по ипотечному кредиту;

— Возможность добиться рефинансирования при временной утрате трудоспособности;

— Если наступит страховой случай, долги будут выплачены страховой компанией.

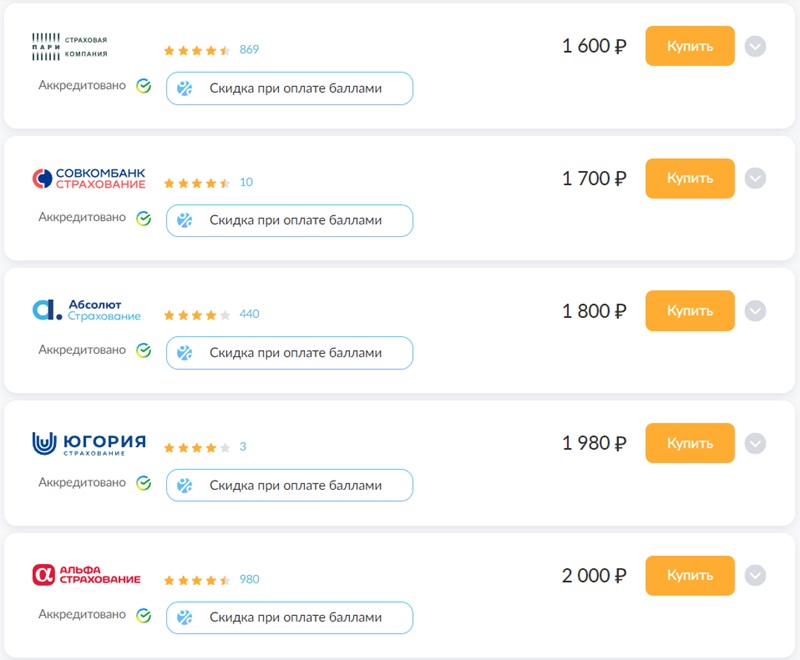

Где ниже цены на страховки жизни для ипотеки?

Главных составляющих, оказывающих влияние на стоимость страхования жизни и здоровья, всего три:

1. Возраст заемщика.

Чем старше человек, тем дороже полис. Соответственно, если есть возможность, лучше оформлять ипотеку на более молодого члена семьи.

2. Пол заемщика.

Практически все компании страхуют женщин дешевле, чем мужчин.

3. Выбор страховщика с минимальными ценами.

Посмотрите для примера таблицу цен на страхование жизни мужчин и женщин в возрасте 30 лет и при остатке по кредиту в Сбербанке в 1 млн. руб.

Эти цены можно уменьшить на 20 %, воспользовавшись нашей скидкой .

|

Страховая компания

|

Рейтинг

|

Цена для мужчин

|

Цена для женщин

|

Где оформить

|

|

|

A+

|

1 409 руб

1 489 руб |

951 руб

1 031 руб |

|

|

|

A+

|

1 485 руб

1 487 руб |

1 085 руб

1 085 руб |

|

|

|

AA-

|

1 490 руб

1 490 руб |

1 040 руб

1 040 руб |

|

|

|

AAA

|

1 510 руб

1 510 руб |

1 090 руб

1 090 руб |

|

|

|

AA

|

1 640 руб

1 822 руб |

1 141 руб

1 268 руб |

|

|

|

A+

|

1 675 руб

|

1 088 руб

|

|

|

|

AA

|

1 320 руб

1 720 руб |

950 руб

1 170 руб |

|

|

|

AA-

|

1 740 руб

|

1 100 руб

|

|

|

|

AA

|

1 750 руб

1 750 руб |

1 750 руб

1 070 руб |

|

|

|

AA

|

1 760 руб

|

1 220 руб

|

|

|

|

А

|

1 900 руб

|

1 500 руб

|

|

|

|

A+

|

2 133 руб

|

1 890 руб

|

|

|

|

AAA

|

3 950 руб

|

3 440 руб

|

|

Как оформить страховку жизни для ипотеки?

Застраховать жизнь и здоровье для ипотеки очень легко онлайн. Расскажем, как это сделать пошагово на агрегаторе .

Если хотите воспользоваться нашей скидкой, нужно переходить на агрегатор .

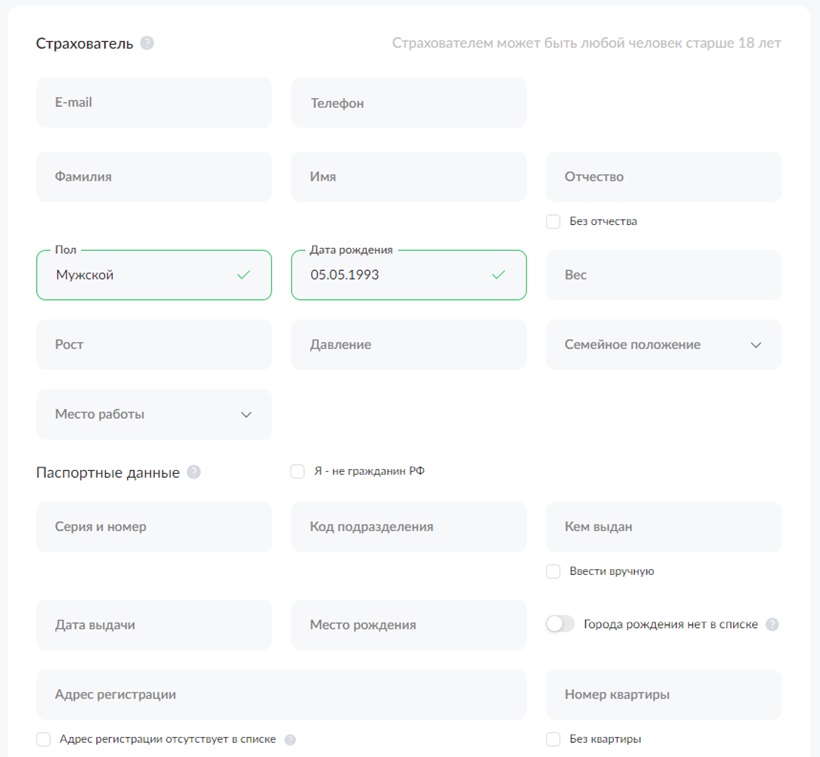

![]() Заполняем форму поиска, указывая следующую информацию:

Заполняем форму поиска, указывая следующую информацию:

— В каком банке ипотека;

— Сумма остатка по кредиту;

— Что страхуем (Жизнь);

— Дата рождения и пол.

![]() Мы увидим предложения десятка страховых компаний. Для тех, кто готов оформить полис со скидкой, стоимость будет уменьшена. Выбрав самую дешевую страховку или ту компанию, которой больше доверяете, нажмите кнопку «Купить».

Мы увидим предложения десятка страховых компаний. Для тех, кто готов оформить полис со скидкой, стоимость будет уменьшена. Выбрав самую дешевую страховку или ту компанию, которой больше доверяете, нажмите кнопку «Купить».

![]() Дальше нужно предоставить информацию о заемщике, данные об ипотеке и произвести оплату банковской карточкой.

Дальше нужно предоставить информацию о заемщике, данные об ипотеке и произвести оплату банковской карточкой.

Через 5-10 минут вы получите полис на электронную почту. Если ипотека у вас в Сбербанке, то в офис ходить не нужно, можно передать страховку онлайн

Нужно ли страховать титул при ипотеке?

Оформление страховки титула не является обязательной процедурой. Однако полис может оказаться полезным, если в ипотеку берется недвижимость на вторичном рынке. Титульное страхование может уберечь от действий мошенников, недобросовестных продавцов или внезапно появившихся наследников бывших владельцев.

Оформление страховки титула не является обязательной процедурой. Однако полис может оказаться полезным, если в ипотеку берется недвижимость на вторичном рынке. Титульное страхование может уберечь от действий мошенников, недобросовестных продавцов или внезапно появившихся наследников бывших владельцев.

Некоторые банки — например, ВТБ — стимулируют страхование титула для вторичного жилья в первые 3 года ипотеки, уменьшая процентную ставку на 1 %.

При титульном страховании ипотеки сводятся к минимуму риски ограничения или прекращения права собственности. Полис на такую страховку будет полезен, если сделка по приобретению недвижимости окажется недействительной.

Таковыми могут быть следующие сделки:

— С участием гражданина, признанного недееспособным;

— Совершенные одним супругом без согласия другого, если речь живет о совместно нажитой недвижимости;

— С использованием обмана, мошенничества, угрозы или стечения сложных обстоятельств;

— Совершенные с ущемлением имущественных прав лиц в возрасте до 18 лет;

— С участием владельца, инициировавшего процедуру банкротства.

Любая из этих причин может привести к утрате права собственности, однако окончательное решение по признанию сделки недействительной может принять только суд. Это зафиксировано в ст. 166 ГК РФ. Если суд примет решение о неправомерности сделки, страховая компания возместит ущерб покупателю недвижимости.

Плюсы и минусы страхования титула

Если заемщик при покупке недвижимости на вторичном рынке в ипотеку не хочет оформлять титульное страхование, он может сэкономить несколько тысяч рублей. Однако владелец объекта недвижимости должен осознавать потенциальные последствия такого решения. Без действующего полиса при неблагоприятном развитии событий он может остаться и без жилья, и без денег.

Страховка гарантирует возврат потраченных средств, если сделку признают недействительной по решению суда. Наличие полиса выгодно банку, так как действующая страховка делает заемщика более надежным клиентом. Кредитно-финансовые организации поощряют получение полисов сниженными процентами по ипотеке. К примеру, Банк ВТБ повышает на 1% ставку для заемщиков, если они отказались получать страховку на титул.

Если ипотека оформляется на новое жильё, в страховании титула нет особого смысла. Нет нужды в такой страховке и по прошествии трех лет с момента оформления ипотечного кредита.

Где оформить страхование титула?

Как и другие виды страхования для ипотеки, титул можно застраховать в любой компании с кредитным рейтингом более А-.

Чтобы оформить титульное страхование ипотеки, могут понадобиться следующие документы:

— Свидетельство о регистрации права собственности.

— Выписка из ЕГРН.

— Документы, устанавливающие право собственности на недвижимость: договоры купли-продажи, дарения, ренты или долевого участия, свидетельства о праве на наследство, судебные акты о признании права собственности на имущество.

— Кадастровый паспорт объекта.

— Выписка из домовой книги либо единый жилищный документ.

— Отчет об объекте от независимого оценщика.

— Письменное разрешение попечительских органов на оформление сделки с недвижимостью (если в сделке участвуют дети).

— Копия паспорта владельца жилья.

— Свидетельство о рождении (если собственнику менее 18 лет).

— Медицинские справки из психоневрологического и наркологического диспансеров о том, что владелец квартиры не состоит на учете.

— Заверенное у нотариуса согласие супруга на отчуждение имущества.

— Договоры отчуждения по недвижимости, заключенные не более 3 лет назад.

Конкретный перечень необходимых справок и выписок зависит от требований страховой компании, в которую вы обращаетесь.