Страховка для туристов, планирующих путешествие в Японию, будет полезна только, если вы выбираете по-настоящему хороший медицинский полис. Учитывая особенности Японии, санкции и ситуацию на российском страховом рынке, все бюджетные варианты — это не защита в поездке, а деньги на ветер.

Страховка для туристов, планирующих путешествие в Японию, будет полезна только, если вы выбираете по-настоящему хороший медицинский полис. Учитывая особенности Японии, санкции и ситуацию на российском страховом рынке, все бюджетные варианты — это не защита в поездке, а деньги на ветер.

Выбирая туристический полис, обязательно учитывайте два фактора:

1. Способность ассистанса организовать медпомощь в Японии;

2. Покрытие полисом рисков, актуальных для состояния вашего здоровья и стиля путешествия.

Мы рекомендуем рассмотреть, прежде всего, три наиболее надежных полиса.

Цена от 550 руб/сутки

Лучшая страховка для семей с детьми и путешественников с хроническими заболеваниями

Цена от 365 руб/день

Страховка, позволяющая туристу самостоятельно выбрать клинику для лечения

Цена от 168 руб/день

Полис с расширенными рисками, телемедициной и удобным мобильным приложением

![]() Какая страховка подойдёт для поездки в Японию лучше всего?

Какая страховка подойдёт для поездки в Японию лучше всего?

![]() Какую страховку выбрать, если вы едете в Японию с ребёнком?

Какую страховку выбрать, если вы едете в Японию с ребёнком?

![]() Обязательно ли оформлять страховку для поездки в Японию?

Обязательно ли оформлять страховку для поездки в Японию?

![]() Какая страховка нужна для оформления японской визы?

Какая страховка нужна для оформления японской визы?

![]() Какие риски покрывает туристическая страховка для Японии?

Какие риски покрывает туристическая страховка для Японии?

![]() Какой ассистанс лучше всего работает в Японии?

Какой ассистанс лучше всего работает в Японии?

![]() Какова стоимость медицинской страховки для поездки в Японию?

Какова стоимость медицинской страховки для поездки в Японию?

![]() Что делать, если произошёл страховой случай?

Что делать, если произошёл страховой случай?

Какую страховку лучше выбрать для поездки в Японию?

Если вы хоть раз сталкивались с лечением за границей, особенно в странах с дорогой медициной, то прекрасно понимаете: страховка — это не формальность и не бумажка ради визы, а реальный щит, который должен защищать ваше здоровье, нервы и кошелёк. Особенно, когда речь идёт о Японии — стране с высокими расценками на медицинские услуги и строгими стандартами оказания помощи.

Если вы хоть раз сталкивались с лечением за границей, особенно в странах с дорогой медициной, то прекрасно понимаете: страховка — это не формальность и не бумажка ради визы, а реальный щит, который должен защищать ваше здоровье, нервы и кошелёк. Особенно, когда речь идёт о Японии — стране с высокими расценками на медицинские услуги и строгими стандартами оказания помощи.

Выбор лучшей страховки для поездки в Японию — задача не из лёгких. Она стала ещё сложнее на фоне санкций, повлиявших на сотрудничество ряда российских страховых компаний с международными партнёрами. Это означает, что формально оформленный полис может попросту не работать на практике.

Ключевое, на что стоит обратить внимание — это ассистанс, то есть международная служба, отвечающая за организацию медицинской помощи. Именно от ассистанса зависит, попадёте ли вы в хорошую клинику, будет ли покрыта стоимость лечения и насколько быстро решатся ваши проблемы в случае болезни или травмы. Важно, чтобы у этого ассистанса были налаженные партнёрства с японскими медицинскими учреждениями и опыт взаимодействия в японской юрисдикции. Иначе вы останетесь один на один с системой, где за приём могут выставить счёт в сотни долларов, а врач не заговорит на английском, не то что на русском.

Однако даже лучший ассистанс в Японии не поможет, если конкретный случай не входит в покрытие полиса. Именно здесь начинается тонкая настройка — подбор страховки под ваш стиль поездки. Кто-то путешествует налегке и избегает рискованных активностей, а кто-то едет кататься на сноуборде в Хоккайдо или пробовать фугу в Осака. Подход нужен индивидуальный.

Безусловно, можно пойти по пути максимального охвата и оформить страховку от ERV (Евроинс), которая покрывает почти все мыслимые риски — от госпитализации и переломов до осложнений беременности и отравлений алкоголем. Однако и стоимость этой страховки максимальная. А, нужна ли туристу-мужчине такая опция, как «осложнение беременности»? И нужно ли беременной женщине покрытие травм, полученных в состоянии алкогольного опьянения? Если такие опции не нужны, можно сэкономить и приобрести полис Tripinsurance.

Вы можете соотнести покрываемые риски с вашими потребностями.

|

|

Евроинс (ERV)

|

Oxy Travel

|

Tripinsurance

|

|

Ассистанс

|

|||

|

Стационарное и амбулаторное лечение

|

От 40 000 €

|

От 40 000 €

|

От 50 000 €

|

|

Лихорадка Денге

|

Да

|

Да

|

Да

|

|

Активный отдых

|

Включен

|

Включен

|

Включен

|

|

Купирование аллергии

|

Да

|

Да

|

Да

|

|

Эвакуация детей

|

100 %

|

100 %

|

100 %

|

|

Солнечные ожоги

|

Да

|

Нет

|

Да

|

|

Амбулаторные визиты в клинику

|

Не ограничено

|

Не ограничено

|

Не ограничено

|

|

Рост цены для ребенка

|

Нет

|

До 2 раз

|

До 2 раз

|

|

Хронические болезни

|

100 %

|

100 % при угрозе жизни

|

До 3000 €

|

|

Стоматология

|

От 200 €

|

100 %

|

От 200 €

|

|

Осложнение беременности

|

До 31 недели

|

До 31 недели

|

Нет

|

|

Помощь новорожденному

|

Да, в программе Optima

|

Нет

|

Нет

|

|

Помощь при наличии алкоголя в крови

|

Да, в программе Optima

|

Да, в программе Premium

|

Нет

|

|

При выявлении онкологии

|

Да

|

Нет

|

Нет

|

|

Помощь при терактах

|

Да

|

Нет

|

Нет

|

|

Выбор госпиталя

|

Нет

|

Да, в программе Premium

|

Нет

|

|

Онлайн-доктор

|

Нет

|

Да

|

Да

|

|

Страхование багажа

|

2000 $

|

За доп. плату

|

За доп. плату

|

|

Франшиза

|

Нет

|

Нет

|

Нет*

|

|

Покупка полиса во время путешествия

|

Да

|

Нет

|

Да

|

|

Где купить

|

* — франшизы нет только при длительности поездки в Японию менее 34 дней. При более продолжительных путешествиях франшиза составит 50 $.

Почему мы не рекомендуем некоторые страховки?

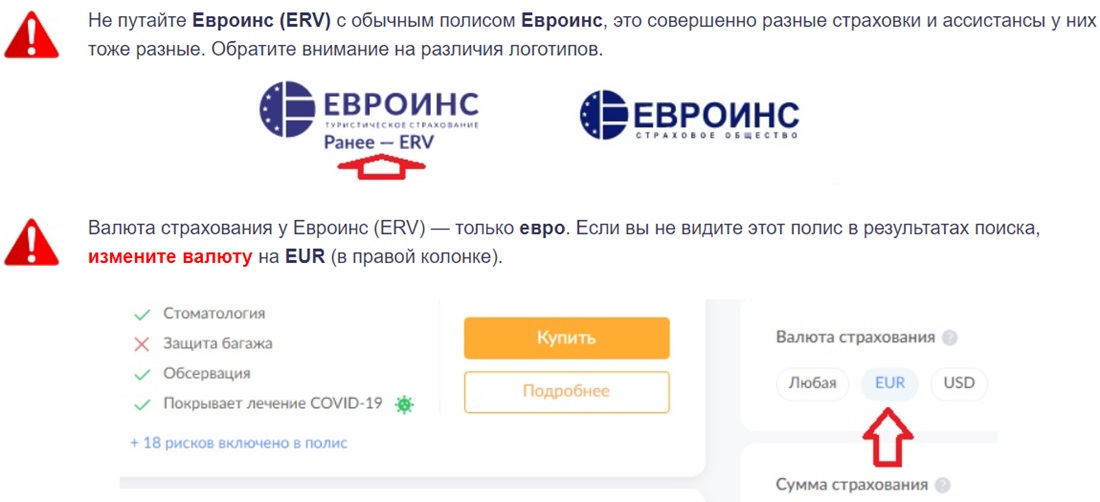

Евроинс (ERV) — страховка с наибольшим уровнем защиты

Если вы ищете лучшую страховку для поездки в Японию, которая обеспечит вам не просто формальное покрытие, а настоящую защиту в любой жизненной ситуации — обратите внимание на полис Евроинс (ERV). Мы выделяем его как самый сбалансированный и надёжный вариант по двум основным причинам:

Если вы ищете лучшую страховку для поездки в Японию, которая обеспечит вам не просто формальное покрытие, а настоящую защиту в любой жизненной ситуации — обратите внимание на полис Евроинс (ERV). Мы выделяем его как самый сбалансированный и надёжный вариант по двум основным причинам:

- Профессиональный и эффективный ассистанс — Savitar Group.

Это международная компания с безупречной репутацией в сфере организации медпомощи. Savitar Group имеет огромный опыт работы с клиниками по всему миру, включая Японию, где каждый шаг требует чёткости, скорости и глубокого понимания местной системы здравоохранения. Отзывы туристов, застрахованных через ERV, подтверждают: помощь действительно приходит вовремя. - Широчайшее покрытие рисков — без подвохов и скрытых условий.

Медицинская страховка в Японию от ERV охватывает максимальное количество страховых случаев. И что особенно важно — большинство рисков покрываются без снижения лимита или странных условий типа «только при угрозе для жизни». Это тот случай, когда мелкий шрифт в правилах вас не подставит.

Эта туристическая страховка в Японию подойдёт всем, кто хочет путешествовать с уверенностью в завтрашнем дне. Но особенно мы рекомендуем её в следующих ситуациях:

- Вы путешествуете с детьми — дети чаще подвержены травмам, пищевым отравлениям, аллергиям. В ERV уже включены практически все риски, связанные с детским здоровьем. При этом цена полиса не увеличивается из-за возраста ребёнка, в отличие от многих других страховых программ.

- Вы — турист старшего возраста — в отличие от большинства страховых компаний, ERV не устанавливает возрастной порог. Полис можно оформить для пожилых путешественников — в возрасте 70, 80 и даже 100 лет. Особенно актуально это для людей с хроническими или сердечно-сосудистыми заболеваниями — эти риски уже входят в покрытие.

- Если у вас есть проблемы со здоровьем — аллергии, диабет, гипертония, бронхиальная астма или другие хронические состояния. ERV покрывает дорогостоящие обследования, сложные медицинские процедуры, помощь при обострениях и даже хирургические вмешательства при необходимости.

- Если вы планируете активный или пляжный отдых — ожоги, солнечные удары, травмы от пляжного волейбола, катания на скутере, укусы морской фауны или насекомых — всё это также входит в покрытие.

- Если вы беременны — особенность программы «Стандарт Плюс» в том, что она предусматривает помощь при осложнениях беременности до 24-й недели. А если вы оформляете тариф OPTIMA — срок увеличивается до 31 недели, плюс предусмотрена медицинская помощь для новорождённого.

- Если вы не планируете отказывать себе в отдыхе — полис OPTIMA даже учитывает случаи, когда травмы или ухудшение самочувствия произошли на фоне приёма алкоголя. Это редкость на рынке, но важный пункт для многих туристов.

Больше подробностей — на странице о страховке Евроинс (ERV).

Оформить полис можно на сайте .

Oxy Travel Premium — страховка с приоритетной медицинской поддержкой

Если вам нужна страховка для путешествия в Японию, сочетающая расширенное покрытие и высокий уровень сервиса, стоит присмотреться к полису Oxy Travel Premium. По объёму включённых рисков он уступает программам полиса Евроинс (ERV), но заметно опережает большинство стандартных медицинских страховок, представленных на рынке.

Если вам нужна страховка для путешествия в Японию, сочетающая расширенное покрытие и высокий уровень сервиса, стоит присмотреться к полису Oxy Travel Premium. По объёму включённых рисков он уступает программам полиса Евроинс (ERV), но заметно опережает большинство стандартных медицинских страховок, представленных на рынке.

Основные преимущества Oxy Travel Premium заключаются в следующем:

- Надёжный партнёр по организации помощи — Oxy Assistance. Эта ассистанс-служба известна оперативной работой, отзывчивостью и стабильными контактами с японскими клиниками.

- Свобода выбора больницы. Если у вас есть предпочтения, вы можете самостоятельно выбрать госпиталь из числа медицинских учреждений, с которыми сотрудничает Oxy Assistance.

- Программа Premium гарантирует приоритет в оказании помощи — ваш случай не будет ждать «своей очереди».

- Удалённые консультации с российскими врачами доступны круглосуточно через сервис онлайн-доктора — удобно при лёгких недомоганиях или для уточнения диагноза.

- Покрытие происшествий, связанных с употреблением алкоголя. Если травма или болезнь произошли на фоне распития спиртного, это всё равно считается страховым случаем.

При этом полис имеет и ряд ограничений, о которых стоит знать заранее:

- Обострение хронических заболеваний входит в покрытие лишь в тех случаях, когда есть угроза для жизни застрахованного;

- Солнечные ожоги лечатся в рамках одной консультации врача и только при наличии выраженных симптомов — высокой температуры, пузырей и т.п.;

- Травмы, полученные при управлении скутерами и мотоциклами, не компенсируются. Это важно для тех, кто собирается арендовать двухколёсный транспорт в Японии;

- Ограничение по стоимости фиксаторов при переломах — всего $100, что может быть недостаточно с учётом японских цен.

Оформить полис Oxy Travel Premium можно на сайте .

Tripinsurance — любимая страховка самостоятельных путешественников

Страховка Tripinsurance — один из самых популярных туристических полисов у самостоятельных путешественников. В эту страховку не включены некоторые специфические риски (например, связанные с беременностью), но, благодаря этом, и стоимость получается не слишком большой.

Страховка Tripinsurance — один из самых популярных туристических полисов у самостоятельных путешественников. В эту страховку не включены некоторые специфические риски (например, связанные с беременностью), но, благодаря этом, и стоимость получается не слишком большой.

Как любая туристическая страховка для путешествия в Японию, полис Tripinsurance имеет свои достоинства и недостатки.

Плюсы:

![]() В любой тарифный план изначально включены и не требуют отдельной оплаты такие виды активного отдыха, как катание на велосипеде, лошадях, слонах, верблюдах, посещение аквапарка, игра в волейбол на пляже и другие развлечения не экстремального характера;

В любой тарифный план изначально включены и не требуют отдельной оплаты такие виды активного отдыха, как катание на велосипеде, лошадях, слонах, верблюдах, посещение аквапарка, игра в волейбол на пляже и другие развлечения не экстремального характера;

![]() В страховку включен риск травмирования при управлении мотоциклом или мопедом;

В страховку включен риск травмирования при управлении мотоциклом или мопедом;

![]() Доступна услуга получения онлайн-консультаций российских докторов;

Доступна услуга получения онлайн-консультаций российских докторов;

![]() Обострения хронических болезней страхуются на сумму до 3 000 $ и без оговорки «при угрозе жизни»;

Обострения хронических болезней страхуются на сумму до 3 000 $ и без оговорки «при угрозе жизни»;

![]() Коронавирус Covid-19 покрывается в пределах всей суммы страхования;

Коронавирус Covid-19 покрывается в пределах всей суммы страхования;

![]() Страховку можно оформить не только накануне, но и во время путешествия (в этом случае она будет действительной через 5 суток);

Страховку можно оформить не только накануне, но и во время путешествия (в этом случае она будет действительной через 5 суток);

![]() Имеется тарифный план со страховым покрытием 1 миллион долларов (актуально для Японии и других стран, где медицинские услуги очень дороги);

Имеется тарифный план со страховым покрытием 1 миллион долларов (актуально для Японии и других стран, где медицинские услуги очень дороги);

![]() Имеется удобное мобильное приложение, позволяющее легко связаться с ассистансом при страховом случае, оформлять полис дешевле и т.д. (можно скачать на Google Play, App Store, подробнее здесь);

Имеется удобное мобильное приложение, позволяющее легко связаться с ассистансом при страховом случае, оформлять полис дешевле и т.д. (можно скачать на Google Play, App Store, подробнее здесь);

![]() Служба поддержки Tripinsurance может предоставить информацию о клиниках, в которые направляет ассистанс при страховом случае.

Служба поддержки Tripinsurance может предоставить информацию о клиниках, в которые направляет ассистанс при страховом случае.

Минусы:

![]() Для маленьких детей стоимость полиса возрастает в 2 раза;

Для маленьких детей стоимость полиса возрастает в 2 раза;

![]() Для путешествий продолжительностью более 34 дней страховка оформляется с франшизой 50 $.

Для путешествий продолжительностью более 34 дней страховка оформляется с франшизой 50 $.

Больше подробностей вы найдете на странице о страховке Tripinsurance.

Оформить полис можно на официальном сайте .

Рейтинг страховок для туристов при путешествии в Японию

Рейтинг медицинских страховок для поездки в Японию составлен с учетом надежности ассистансов, отзывов путешественников и рисков, покрываемых полисами.

Зеленым цветом выделены ассистансы с наибольшим количеством положительных отзывов.

| Страховка | Ассистанс | Где купить |

| Евроинс (ERV) | Savitar Group | Polis812 |

| Tripinsurance | Tripinsurance | Tripinsurance |

| Oxy Travel | Oxy Assistance | Polis812 |

| АльфаСтрахование | Savitar Group Class Assistance GVA |

Polis812 Polis812 Cherehapa |

| Тинькофф | T-Insurance | Cherehapa |

| Сбербанк | Eurasia Assistance | Polis812 |

| Согласие | Balt Assistance AP Companies GVA |

Polis812 Polis812 Cherehapa |

| Абсолют |

Absolut Insurance Europ Assistance |

Polis812 Сравни.ру |

| Русский Стандарт | AP Companies | Polis812 |

| Совкомбанк | AP Companies | Polis812 |

| Евроинс | Balt Assistance | Polis812 |

| Лучи | Balt Assistance | Cherehapa |

| Энергогарант | Balt Assistance | Cherehapa |

| Ренессанс | Class Assistance | Polis812 |

| Ингосстрах | Balt Assistance |

Polis812 Cherehapa |

| МАКС | Balt Assistance | Сравни.ру |

| Zetta | AP Companies | Cherehapa |

| ВСК | MedAssist | Polis812 |

| Пари | Remed Assistance | Polis812 |

| РЕСО-Гарантия | GVA | Polis812 |

| ВТБ | GVA | Сравни.ру |

| Капитал Life | GVA | Polis812 |

| Росгосстрах | GVA | Polis812 |

| Барс Банк | GVA | Polis812 |

Страховка для путешествия в Японию с детьми

Если вы отправляетесь в Японию с ребёнком, вопрос надёжной медицинской защиты становится особенно важным. Среди всех предложений на рынке медицинская страховка в Японию от компании Евроинс (ERV) по праву считается одним из самых продуманных решений для семейных поездок. Это объясняется не только высоким уровнем сервиса, который обеспечивает ассистанс Savitar Group, но и обширным перечнем рисков, критически важных именно при путешествии с детьми.

Если вы отправляетесь в Японию с ребёнком, вопрос надёжной медицинской защиты становится особенно важным. Среди всех предложений на рынке медицинская страховка в Японию от компании Евроинс (ERV) по праву считается одним из самых продуманных решений для семейных поездок. Это объясняется не только высоким уровнем сервиса, который обеспечивает ассистанс Savitar Group, но и обширным перечнем рисков, критически важных именно при путешествии с детьми.

Ниже перечислены наиболее значимые ситуации, которые покрывает этот полис:

- Травмы во время активного отдыха.

Детская энергия неизбежно приводит к падениям, ушибам и вывихам. Поэтому наличие опции «активный отдых» обязательно. У ERV она включена по умолчанию — без дополнительных доплат. - Пищевые отравления.

При смене климата и рациона детский организм реагирует чувствительно. Полис Евроинс (ERV) покрывает отравления, что важно при пробе новых блюд японской кухни. - Укусы животных и насекомых.

Такие случаи требуют как медицинской помощи, так и наличия в полисе опции «аллергия», поскольку последствия укусов часто проявляются как кожная аллергическая реакция. - Солнечные ожоги и перегрев.

Даже в умеренном климате Японии весной и летом возможно получить ожог. В полис включена соответствующая защита — при условии выраженных симптомов (температура, волдыри). - Госпитализация с сопровождением родителя.

По условиям ERV, если ребёнка до 18 лет госпитализируют, один из родителей может официально находиться с ним в стационаре. - Covid-19.

Риск заражения коронавирусом хоть и невелик, но туристическая страховка в Японию от ERV полностью покрывает лечение COVID-19 без исключений. - Организация возвращения ребёнка домой.

В случае, если с родителем что-то произошло, ребёнка эвакуируют домой за счёт страховой — эта опция называется «эвакуация детей» и уже включена в тариф. - Неограниченные амбулаторные визиты.

Некоторые страховки ограничивают количество оплачиваемых визитов к врачу. У Евроинс (ERV) таких лимитов нет — это удобно, если понадобится серия перевязок или контрольных осмотров. - Экстренная стоматология.

Зубная боль у ребёнка — стресс для всей семьи. В ERV включено лечение острой боли, воспаления и травм зубов. - Дорогая диагностика (МРТ, КТ и т.п.).

Стандартные полисы часто оплачивают только базовые анализы. У ERV же прямо прописана возможность сложной диагностики — без бюрократических проволочек.

Больше подробностей о туристических страховках для детей.

Нужна ли страховка при поездке в Японию?

Консульство Японии не называет медицинский полис в числе обязательных документов для получения визы, но относит его к числу рекомендуемых. То есть, наличие страховки может рассматриваться, как дополнительный плюс при рассмотрения вопроса о выдаче визы, но это не самый важный документ.

Консульство Японии не называет медицинский полис в числе обязательных документов для получения визы, но относит его к числу рекомендуемых. То есть, наличие страховки может рассматриваться, как дополнительный плюс при рассмотрения вопроса о выдаче визы, но это не самый важный документ.

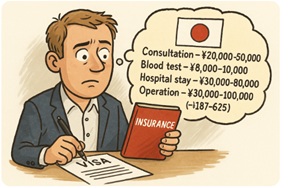

В сущности, вопрос о том нужна ли страховка для поездки в Японию — это вопрос не соблюдения формальных требований, а необходимости позаботиться о собственном здоровье. Ну, и минимизация возможных больших расходов — не последний фактор. Медицинские услуги в Японии не назовешь дешевыми.

— Консультация врача — ¥20 000–50 000 (~$132–330);

— Анализ крови — ¥8 000–10 000 (~$53–66);

— Сутки в стационаре — ¥30 000–80 000 (~$187–500);

— Небольшая операция — ¥30 000–100 000 (~$187–625).

Кстати, помимо медицинской страховки, заранее стоит позаботиться и о жилье. Где и как забронировать отель в Японии из России — подробно разобрали в отдельной статье с примерами цен, сайтов и способов оплаты.

Какую страховку оформить для визы в Японию?

![]() Как мы отметили ранее, страховка для туристов не является обязательной при получении японской визы. Если же вы хотите предоставить полис в качестве дополнительного документа при оформлении визы, не ориентируйтесь на самый дешевый вариант — он, скорее всего, будет совершенно бесполезен для использования по прямому назначению.

Как мы отметили ранее, страховка для туристов не является обязательной при получении японской визы. Если же вы хотите предоставить полис в качестве дополнительного документа при оформлении визы, не ориентируйтесь на самый дешевый вариант — он, скорее всего, будет совершенно бесполезен для использования по прямому назначению.

В качестве бюджетной страховки, по которой можно получить медицинскую помощь в Японии, мы можем рекомендовать полис АльфаСтрахование.

Только учитывайте, что у Альфы бывает несколько ассистансов. Лучше выбирать ассистансом Savitar Group, такая возможность предусмотрена на сайте .

К плюсам АльфаСтрахования можно отнести:

— Три программы страхования с различными наборами опций, что позволяет подобрать полис под свои нужды;

— Отсутствие франшизы. Не нужно оплачивать часть стоимости лечения из своего кармана;

— Покрытие рисков «активного отдыха» включено по умолчанию и не требует дополнительной оплаты.

Подробнее о полисе АльфаСтрахование.

Что входит в туристическую страховку для поездки в Японию?

Если вы посмотрите на опции любой стандартной страховки для поездки туристов в Японию, то увидите, как минимум, следующие услуги, которые входят в покрытие полиса:

— Амбулаторное лечение;

— Пребывание и лечение в больнице;

— Вызов врача по медицинским показаниям;

— Расходы по медицинской транспортировке;

— Расходы на стоматологическую помощь.

На самом деле, этот перечень услуг, включенных в страховку, не говорит ни о чем.

Важно не столько то, что включено в полис, сколько то, что в него не входит из-за лимитов, ограничений, исключений.

Например, «пребывание и лечение в больнице» вовсе не означает, что вас госпитализируют при обострении хронической болезни. Некоторые компании не страхуют хронические болезни, другие — окажут помощь только при угрозе жизни, третьи — ограничат траты на лечение скромной суммой. И лишь единицы будут вам помогать без лимитов на денежные траты и оговорок о смертельной опасности болезни.

Аналогичный пример можно привести и по поводу «амбулаторного лечения». Есть компании, которые оплачивают только 2-3 визита к врачу. И есть страховки, где установлен лимит расходов на перевязочные материалы при травмах.

Максимальный набор рисков и минимальное количество ограничений и исключений — в страховке Евроинс (ERV). Что касается всевозможных подводных камней, запрятанных в правилах страхования любой компании, то основные из них представлены ниже.

Какой ассистанс лучший в Японии?

Когда речь заходит о страховке для путешествия в Японию, выбор самой страховой компании — лишь полдела. Куда важнее, кто будет заниматься организацией медицинской помощи на месте. Именно за это отвечает ассистанс — сервисная компания, которая принимает обращения от застрахованных, связывается с клиниками, направляет документы и оплачивает лечение.

На сегодняшний день можно выделить три надёжных ассистанса, заслуживших доверие туристов, особенно при поездках в Японию:

- Savitar Group;

- Oxy Assistance;

- Tripinsurance Assistance.

Savitar Group — лидер по скорости реагирования

Savitar Group — лидер по скорости реагированияSavitar Group — один из немногих российских ассистансов, о котором путешественники в отзывах чаще всего пишут в положительном ключе. При организации медицинской помощи в Японии особенно ценятся две характеристики этой компании:

- Оперативность принятия решений — ассистанс быстро направляет туриста в ближайшую подходящую клинику, не затягивая с согласованием. Это крайне важно при травмах, лихорадке и других острых состояниях.

- Моментальная отправка гарантийных писем — документы, подтверждающие оплату лечения, поступают в больницы без задержек. Благодаря этому туристу не приходится оплачивать лечение самостоятельно и потом долго оформлять возврат через страховую.

Если вам нужен лучший ассистанс в Японии с высокой надёжностью, Savitar Group — отличный выбор. Вы можете приобрести полис с этим ассистансом у двух страховых компаний:

- Евроинс (ERV) — страховка с максимально широким покрытием;

- АльфаСтрахование — более доступный, но надёжный вариант.

Подробнее о Savitar Group.

Oxy Assistance — стабильный сервис для клиентов Oxy Travel

Oxy Assistance — стабильный сервис для клиентов Oxy TravelКомпания Oxy Assistance работает исключительно с застрахованными по полисам Oxy Travel. Туристы, пользовавшиеся этой программой, в большинстве случаев отмечают качественную и быструю организацию медицинской помощи.

Среди сильных сторон ассистанса — наличие прямых договоров с зарубежными медицинскими учреждениями, а также сотрудничество с региональными сервисными партнёрами в Японии. Такая модель позволяет максимально эффективно решать вопросы лечения, госпитализации и транспортировки.

Подробнее об Oxy Assistance.

Tripinsurance Assistance — единое окно для клиента

Tripinsurance Assistance — единое окно для клиентаСервис Tripinsurance Assistance — внутреннее подразделение компании Tripinsurance, которое сопровождает клиентов по всем вопросам страховых случаев. Это даёт значительное преимущество: турист общается с одной и той же компанией, от покупки полиса до урегулирования инцидента.

Если у Tripinsurance Assistance нет прямого контракта с клиникой в конкретном регионе Японии, в дело вступают надёжные партнёры, включая всё тот же Savitar Group. Это позволяет обеспечить помощь даже в тех случаях, когда собственная инфраструктура компании ограничена.

Подробнее о Tripinsurance Assistance.

Сколько стоит страховка в Японию?

Если отвечать на этот вопрос максимально кратко, то от 60 до 600 рублей в сутки.

Почему такой большой разброс цен?

Потому, что стоимость полиса зависит от очень многих факторов:

— Количества покрываемых страховкой рисков;

— Ограничений и лимитов, которые уменьшают стоимость, но снижают полезность страховки;

— Надежности и расторопности ассистанса;

— Возраста путешественника;

— Наличия или отсутствия франшизы;

— Оформления полиса накануне поездки или во время путешествия.

Есть и другие факторы, влияющие на цену — например, жадность страховщика. Поэтому плохие страховки для туристов нередко стоят столько же, а, порой, и дороже, чем хорошие. Если покупаете дорогой полис, обязательно проверяйте соответствие цены покрываемым рискам и надежности ассистанса.

А, вот, дешевые полисы, практически, никогда нельзя отнести к категории лучших. Их низкая цена, как бы это не казалось, на первый взгляд, странно, тоже обусловлена жадностью страховщика. Только в этом случае страховая компания пытается получить, как можно, больше денег не за счет максимального ценника, а за счет большого количества продаж дешевеньких и совершенно никчемных полисов.

Узнать точные цены на страховки в Японию для ваших условий поездки можно на сайтах: .

Как поступать при страховом случае?

Если в ходе вашей поездки в Японию произошёл страховой случай — будь то болезнь, травма или иное ухудшение состояния — важно знать, как правильно действовать, чтобы получить медицинскую помощь по полису. Порядок действий при наступлении страхового события практически одинаков для всех туристических страховок и не зависит от выбранной компании.

Если в ходе вашей поездки в Японию произошёл страховой случай — будь то болезнь, травма или иное ухудшение состояния — важно знать, как правильно действовать, чтобы получить медицинскую помощь по полису. Порядок действий при наступлении страхового события практически одинаков для всех туристических страховок и не зависит от выбранной компании.

Ниже представлен пошаговый алгоритм, как вести себя в экстренной ситуации, если у вас оформлена медицинская страховка в Японию.

1. Свяжитесь с ассистансом

Первым делом нужно связаться с сервисной компанией (ассистансом), указанной в вашем полисе. Контактные данные — телефоны, e-mail, мессенджеры — обычно размещены на самом страховом документе. Современные ассистансы поддерживают связь не только по телефону, но и через WhatsApp, Viber, Skype и даже Telegram.

2. Подготовьте и передайте информацию

Оператору ассистанса нужно будет сообщить следующую информацию:

- Фамилию, имя и отчество (как указано в загранпаспорте);

- Номер страхового полиса и срок его действия;

- Где вы находитесь — страна, город, отель, точный адрес и номер телефона для обратной связи;

- Краткое описание проблемы — симптомы, характер травмы, общее самочувствие.

По ситуации вас могут попросить дополнительно отправить:

— фото первой страницы загранпаспорта;

— фото отметки о въезде в Японию;

— снимки повреждений (если речь о травме) и прочие подтверждающие материалы.

3. Дождитесь назначения клиники

Если случай подпадает под покрытие, вам сообщат, в какое медицинское учреждение следует обратиться. Иногда ассистанс направляет врача прямо в отель — такие опции доступны в некоторых страховках для туристов, отправляющихся в Японию.

4. Обратитесь в медицинское учреждение

При визите в госпиталь или клинику:

- Покажите страховой полис (желательно в распечатанном виде);

- Предъявите загранпаспорт;

- Уточните, что вы застрахованы, и укажите название ассистанса, выдавшего гарантийное письмо об оплате лечения.

Важное замечание: если вам предлагают дополнительные обследования, госпитализацию или повторный визит, обязательно согласуйте это с ассистансом. Без согласования расходы могут не покрываться страховкой.

5. Что делать в экстренной ситуации без связи

Если вы не можете оперативно выйти на связь с ассистансом (например, в случае потери сознания, несчастного случая в отдалённом районе и т. п.), допустимо обратиться в ближайший госпиталь самостоятельно. Но как только появится возможность — обязательно уведомите ассистанс о произошедшем. Без своевременного информирования компания может отказать в компенсации расходов.

Часто задаваемые вопросы о страховке для туристов в Японии

- Можно ли поехать в Японию без страховки?

Формально — да. Но при заболевании или травме вы будете платить за лечение самостоятельно, а медицина в Японии очень дорогая. - Что такое ассистанс и зачем он нужен?

Это компания, которая связывается с врачами, направляет вас в клинику и оплачивает лечение. - Какой ассистанс лучший в Японии?

Savitar Group, Oxy Assistance и Tripinsurance Assistance — самые надёжные с подтверждённой работой в Японии. - Нужно ли платить в клинике?

Если у вас хороший полис и случай им покрывается, за вас платит ассистанс. Главное — согласовать всё заранее. - Покрываются ли травмы на мотоцикле?

Только в некоторых полисах, например, у Tripinsurance. Уточняйте при покупке. - Можно ли оформить страховку уже находясь в Японии?

Да, например, у Tripinsurance и Евроинс (ERV) есть такая опция — полис начнёт действовать через 5 дней после покупки. - Покрываются ли хронические заболевания?

Всё зависит от условий вашей страховки. Евроинс (ERV) и Tripinsurance покрывают обострения даже без угрозы жизни. - Что делать, если срочно нужна помощь, а ассистанс не отвечает?

Обратитесь в ближайший госпиталь и сохраняйте все документы. Свяжитесь с ассистансом как можно скорее. - Страховка нужна для детей?

Да. Причём детям чаще требуется более широкое покрытие — травмы, инфекции, укусы, ожоги. - Нужен ли полис для пожилого туриста?

Обязательно. Страховка для лиц 70+ дороже, но Евроинс (ERV) и АльфаСтрахование не ограничивают возраст оформления. - Входит ли стоматология в туристическую страховку?

Только экстренная помощь (острая боль, воспаление, травма). - Где лучше оформить страховку в Японию?

Удобнее всего — онлайн на сайтах , где можно выбрать полис под свои цели и сравнить условия.