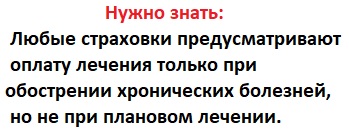

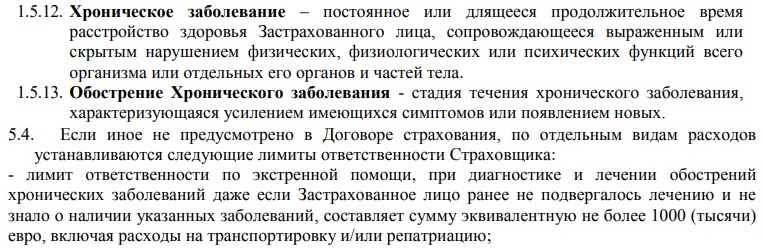

Даже, если вы не страдаете хроническими болезнями, для путешествия за границу мы рекомендуем оформлять страховку с опцией «обострение хронических заболеваний».

Даже, если вы не страдаете хроническими болезнями, для путешествия за границу мы рекомендуем оформлять страховку с опцией «обострение хронических заболеваний».

Дело в том, что некоторые страховщики даже обыкновенную головную боль могут трактовать как хроническую гепертонию — лишь бы не платить. Если же проблема со здоровьем действительно имеется, то вы и сами знаете, что во время поездок риск обострений возрастает.

Самое главное при страховании хронических заболеваний — не ошибиться с выбором. Важно оформить полис компании, которая, на самом деле, помогает, а не декларирует помощь, ограничивая её кучей препонов, запрятанных в правилах страхования.

Учитывайте, что туристические полисы можно разделить на несколько видов:

— Не страхуют хронические болезни вообще;

— Не страхуют хронические болезни вообще;

— Помогают только, если есть угроза жизни;

— Ограничивают помощь скромной денежной суммой;

— Страхуют в полном объеме и без наличия смертельной угрозы.

Есть и другие значимые нюансы, о которых мы расскажем далее.

— Лучший полис при хронических заболеваниях

— Страховки с ограничениями

— Страховки при хронических болезнях с инвалидностью

— Отзывы о страховании хронических болезней

Рейтинг страховок покрывающих хронические болезни

Чтобы было понятно на каких условиях оказывается помощь разными компаниями, мы составили рейтинг страховок для людей с хроническими заболеваниями. Рейтинг выполнен в виде таблицы, в которую занесены самые значимые обстоятельства, которые необходимо учитывать.

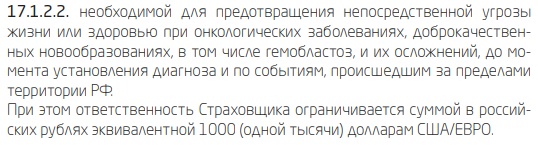

|

Страховка

|

Лимит страхования обострения

|

Угроза для жизни

|

Где купить

|

|

Евроинс (ex. ERV)

|

100 %

|

Без угрозы

|

|

|

Выдержки из правил страхования Евроинс (ERV)

[свернуть]

|

|||

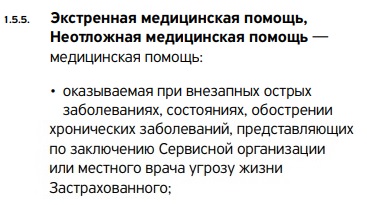

|

Tinkoff

|

100 %

|

Только при угрозе

|

|

|

Выдержки из правил страхования Tinkoff

[свернуть]

|

|||

|

Tripinsurance

|

3000 €

|

Без угрозы

|

|

|

Выдержки из правил страхования Tripinsurance

[свернуть]

|

|||

|

Polis Oxygen

|

1000 €

|

Без угрозы

|

|

|

Выдержки из правил страхования Polis Oxygen

[свернуть]

|

|||

|

Абсолют Страхование

|

1000 €

|

Без угрозы

|

|

|

Выдержки из правил страхования Абсолют

[свернуть]

|

|||

|

Согласие

|

5000 $

|

Только при угрозе

|

|

|

Выдержки из правил страхования хронических болезней Согласие

[свернуть]

|

|||

|

Совкомбанк (ex. Liberty)

|

2000-5000 $

|

Только при угрозе

|

|

|

Выдержки из правил страхования Совкомбанк

[свернуть]

|

|||

|

РЕСО-Гарантия

|

10 %

|

Только при угрозе

|

|

|

Выдержки из правил страхования РЕСО-Гарантия

[свернуть]

|

|||

|

Ингосстрах

|

5 %

|

В экстренной форме

|

|

|

Выдержки из правил страхования Ингосстраха

[свернуть]

|

|||

|

АльфаСтрахование

|

3 %

|

Только при угрозе

|

|

|

Выдержки из правил АльфаСтрахования

[свернуть]

|

|||

|

Сбербанк Страхование

|

1000 $

|

Только при угрозе

|

|

|

Выдержки из правил Сбербанк Страхование

[свернуть]

|

|||

|

Арсеналъ

|

1000 $

|

Только при угрозе

|

|

|

Выдержки из правил Арсеналъ

[свернуть]

|

|||

|

ВСК

|

1000-5000 $

|

Только при угрозе

|

|

|

Выдержки из правил страхования хронических заболеваний ВСК

[свернуть]

|

|||

|

Zetta

|

1000 $

|

Только при угрозе

|

|

|

Выдержки из правил страхования хронических болезней Zetta

[свернуть]

|

|||

|

Капитал Life

|

10 %

|

Только при угрозе

|

|

|

Выдержки из правил Капитал Life

[свернуть]

|

|||

|

ВТБ Страхование

|

1000 $

|

Только при угрозе

|

|

|

Выдержки из правил ВТБ о страховании обострений хронических болезней

[свернуть]

|

|||

Все компании, чьи страховки включены в таблицу, утверждают, что страхуют обострения хронических болезней. Но теперь вы видите, что большинству этих заявлений — грош цена.

Лучшая страховка для людей с хроническими заболеваниями

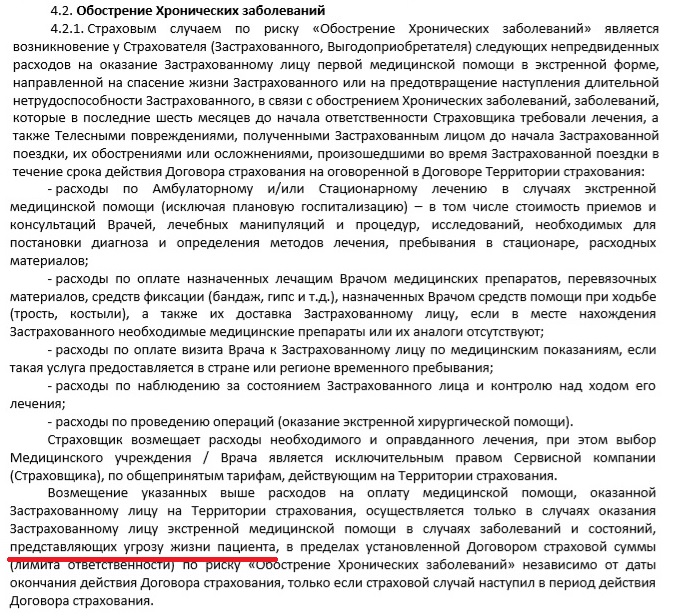

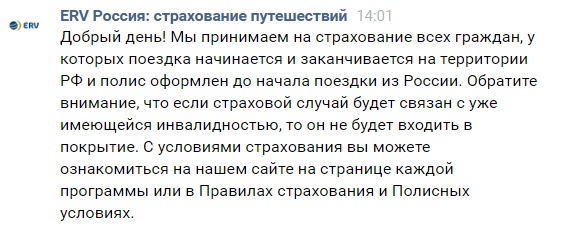

Единственная, на сегодняшний день, компания, которая страхует обострения хронических заболеваний на 100 % суммы покрытия и не только при угрозе жизни, но и при острой боли и угрозе здоровью — Евроинс (ERV).

Единственная, на сегодняшний день, компания, которая страхует обострения хронических заболеваний на 100 % суммы покрытия и не только при угрозе жизни, но и при острой боли и угрозе здоровью — Евроинс (ERV).

К сожалению, у конкурентов условия заметно хуже и, если у вас имеется серьезное заболевание, то альтернативы ERV, по сути, нет. В некоторых случаях, можно рассмотреть ещё 4 полиса (о них — в следующей главе). На этом список более-менее приемлемых вариантов, увы, исчерпывается.

Что касается условий Евроинс (ERV), то несомненных плюсов, касающийся хронических болезней, несколько.

![]() — Помощь оказывается при любых обострениях, а не только при опасности для жизни.

— Помощь оказывается при любых обострениях, а не только при опасности для жизни.

![]() — Предусмотрена дорогостоящая диагностика, в том числе, МРТ.

— Предусмотрена дорогостоящая диагностика, в том числе, МРТ.

![]() — Евроинс (ERV) — единственная, кто оплачивает медпомощь при выявлении онкологии (до 1000 $ — в программе Стандарт Плюс, до 5000 $ — в программе Optima).

— Евроинс (ERV) — единственная, кто оплачивает медпомощь при выявлении онкологии (до 1000 $ — в программе Стандарт Плюс, до 5000 $ — в программе Optima).

![]() — Медпомощь за рубежом организовывает надежный ассистанс Savitar Group.

— Медпомощь за рубежом организовывает надежный ассистанс Savitar Group.

![]() — Кроме хронических болезней, Евроинс (ERV) страхует внушительное количество других рисков.

— Кроме хронических болезней, Евроинс (ERV) страхует внушительное количество других рисков.

А вот интересный отзыв о работе ERV во Вьетнаме. Путешественник получил помощь при заболевании, которое не угрожает его жизни и при наличии алкоголя в крови. Другие компании признали бы этот случай нестраховым по любой из этих причин.

Если у вас заболевания, при обострении которых может потребоваться дорогое лечение, то лучше выбирать программу Optima и сумму страхования 100 000 $.

Страховки с ограниченной помощью при хронических болезнях

Кроме Евроинс (ERV), в некоторых случаях, можно рассмотреть возможность оформления ещё четырех полисов, которые страхуют обострения хронических проблем со здоровьем, но с ограничениями: Tinkoff, Tripinsurance, Polis Oxygen и Абсолют Страхование.

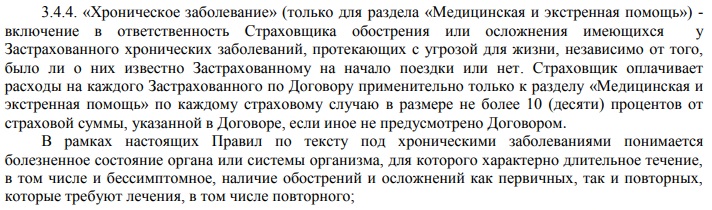

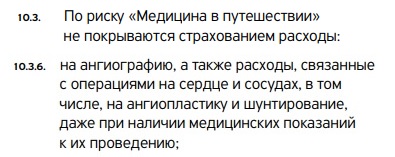

Страховка Tinkoff предусматривает расходы на обострения хронических болезней в размере

Страховка Tinkoff предусматривает расходы на обострения хронических болезней в размере

100 % страховой суммы, но только, когда есть опасность для жизни путешественника.

Таким образом, при болезнях типа хронического гайморита, на помощь можно не рассчитывать, поскольку нескончаемый насморк вашей жизни не угрожает (для таких случаев больше подойдут Polis Oxygen, Tripinsurance и Абсолют).

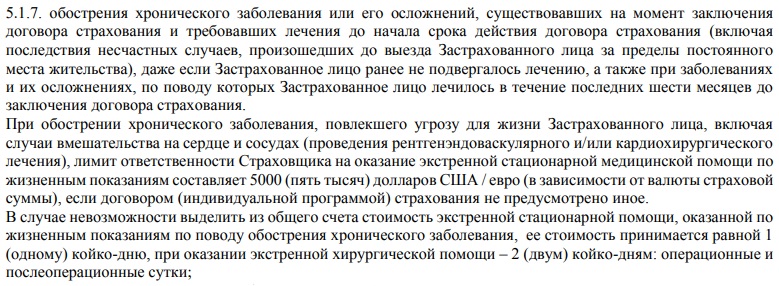

При серьёзных проблемах сердечно-сосудистой системы тоже придется за всё платить самим. Вот выдержка из правил страхования:

Не добавляет оптимизма и тот факт, что помощью по страховкам Tinkoff ведает Europ Assistance (6-е место в нашем рейтинге).

Словом, если выбираете Tinkoff, то лучше внимательно изучить их правила страхования и выяснить все нюансы, связавшись с сотрудниками компании.

Услугу страхования по полисам Tripinsurance, Polis Oxygen и Абсолют предоставляет одна компания — Абсолют Страхование. Однако условия страхования не одинаковые и ассистансы разные.

Услугу страхования по полисам Tripinsurance, Polis Oxygen и Абсолют предоставляет одна компания — Абсолют Страхование. Однако условия страхования не одинаковые и ассистансы разные.

Общее у всех трех страховок то, что нет обязательного требования угрозы жизни.

Суммы покрытия хронических заболеваний невелики, но отличаются: 1000 € — у Polis Oxygen и Абсолют, 3000 $ — Tripinsurance.

![]()

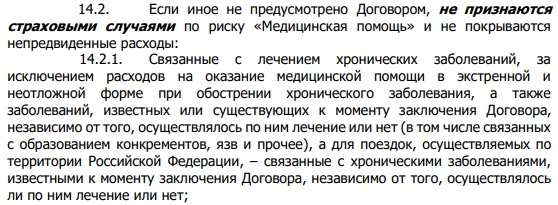

Получается, что вышеназванные страховки можно оформлять только людям с не особо опасными хроническими заболеваниями, обострение которых потребует лечения на сумму не более 1-3 тысяч долларов, т.к. превышение этого лимита придется покрывать из своего кармана.

Заметим, что ассистансы у этих компаний не равнозначные и условия, не связанные с хроническими проблемами — тоже. Почитайте о них подробнее, если планируете выбирать одну из названных страховок.

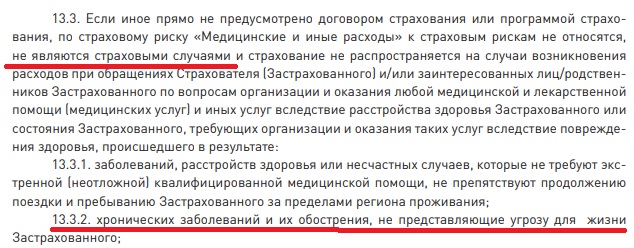

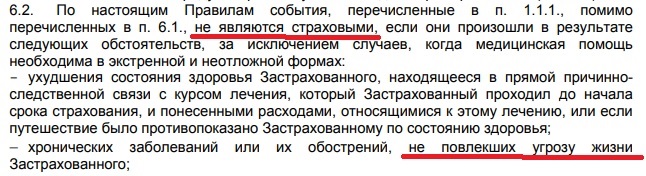

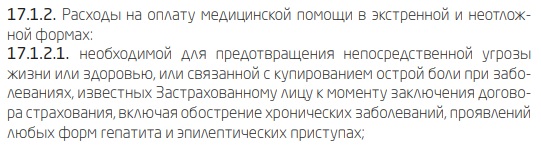

Все остальные полисы можно не рассматривать, поскольку для страхования обострения хронических болезней они, практически, бесполезны — обязательна опасность для жизни и суммы на медпомощь очень малы.

Лимита в 1000 $ в европейских клиниках хватит только на анализы, а где взять ещё 10, 20 или 50 тысяч долларов на лечение?

О том, с каким «сервисом» сталкивались путешественники, купившие подобные страховки — в следующей главе.

Отзывы о страховании обострения хронических заболеваний

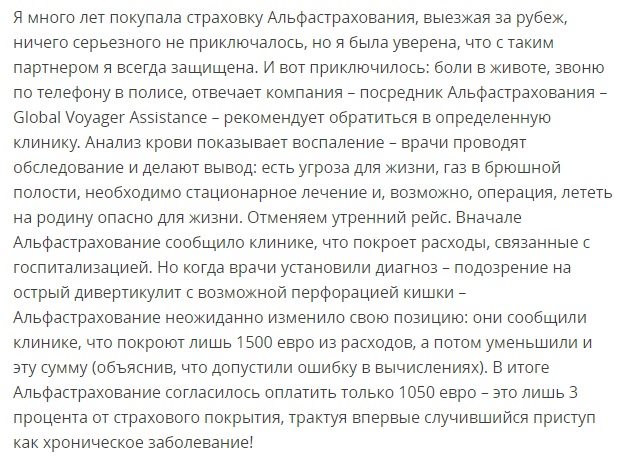

Малый лимит ответственности страховщика при хронических заболеваниях — это всегда плохо. В этом убедилась клиентка АльфаСтрахования, оставившая такой вот отзыв.

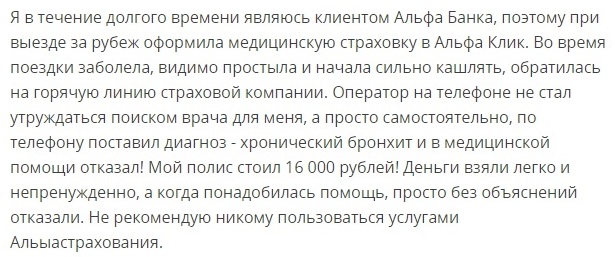

А вот ещё один отзыв об этой компании. Хронический бронхит ухитрились диагностировать без участия врача.

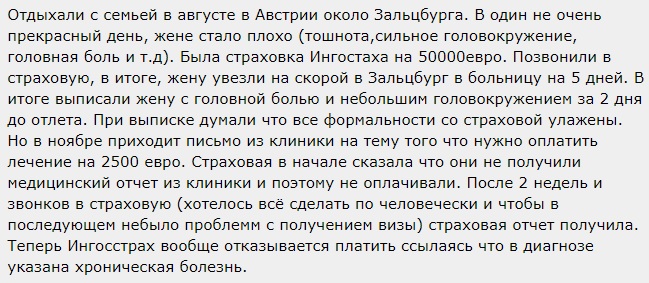

Следующий отзыв — про отказ Ингосстраха оплатить счет австрийской больницы из-за хронического заболевания.

Туристу, который купил страховку ВСК при поездке в Таиланд, не повезло более других. Судя по цифрам, которые названы в отзыве, счета тайской клиники превысили 1 миллион в пересчете на рубли. При этом, лимит на хронические болезни у ВСК — всего 2 тысячи долларов.

Страхование хронических заболеваний при инвалидности

Если у вас имеется не только хроническое заболевание, но и инвалидность, выбор страховки для путешествий становится ещё более сложным. Дело в том, что одни компании не страхуют инвалидов в принципе (если купить такой полис, его признают недействительным), другие — решают вопрос о страховании инвалида только в индивидуальном порядке, третьи — страхуют только инвалидов 3-й группы.

Из компаний, чьи полисы пригодны для обострения хронических болезней, страхуют инвалидов всех групп без ограничений Евроинс (ERV) и Tinkoff.

Однако действие этих страховок распространяется только на случаи, не связанные с инвалидностью. Вот что сообщает по этому поводу ERV.

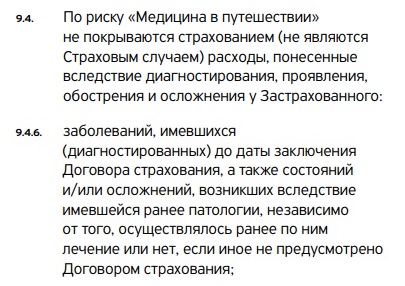

Заметим, что в Правилах Евроинс (ERV) инвалидность, вообще, не упоминается. Очевидно, признание случаев, связанных с инвалидностью, нестраховыми подпадает под пункт 10.1.2. Правил.

Аналогичный пункт есть и в правилах Tinkoff:

Проще говоря, если у вас есть и инвалидность (любой группы), и хроническое заболевание, вы можете купить страховки Евроинс (ERV) и Tinkoff, но их действие будет распространяться только на обострения хронических болезней, но не на проблемы, связанные с инвалидностью.

Что касается страховок Tripinsurance, Polis Oxygen и Абсолют, то их можно оформлять только инвалидам 3-й группы. Для инвалидов 1,2 групп и детей-инвалидов эти полисы признаются недействительными.