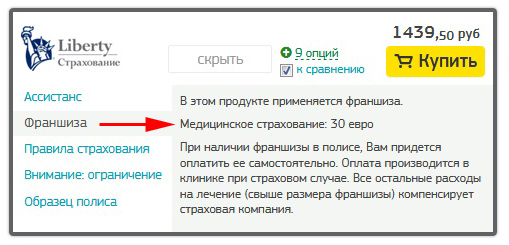

Франшиза в страховке для выезда за границу — это та сумма, которую, при получении медицинской помощи, турист оплачивает самостоятельно. Например, счет клиники за лечение составил 100 $. При франшизе 30 $ эту часть оплачивает сам пациент, а 70 $ платит страховая компаний. Речь, в данном случае, идет о безусловной франшизе, которую, как правило, используют российские страховщики.

Франшиза в страховке для выезда за границу — это та сумма, которую, при получении медицинской помощи, турист оплачивает самостоятельно. Например, счет клиники за лечение составил 100 $. При франшизе 30 $ эту часть оплачивает сам пациент, а 70 $ платит страховая компаний. Речь, в данном случае, идет о безусловной франшизе, которую, как правило, используют российские страховщики.

Существует и условная франшиза. В данном случае путешественник платит сам только, если стоимость лечения за рубежом меньше или равна размеру франшизы, а если больше — весь счет оплачивает страховщик. К примеру, при франшизе в 100 $, счет в 80 $ полностью оплачивает турист, а счет в 120 $ полностью оплачивает страховщик. Заметим, что условную франшизу российские страховые компании в настоящее время не практикуют.

Никогда нет франшизы в страховках Евроинс (ex. ERV) .

Кроме того, Евроинс (ERV) страхует коронавирус (подробнее про страховки от коронавируса).

Без франшизы все полисы, продаваемые на сайте :

— Евроинс (ERV),

— Polis Oxygen,

— Русский Стандарт,

— Пари,

— Гайде,

— Ренессанс,

— Сбер Страхование,

— АльфаСтрахование,

— Ак Барс Страхование,

— Капитал Life — кроме случаев оформления полиса во время поездки,

— Абсолют Страхование — только при поездке до 21 дня,

— Ингосстрах — для всех стран, кроме Непала.

Кстати, на polis812 вы можете сами выбрать ассистанса для некоторых страховок.

Узнать о наличии или отсутствии франшизы у других компаний можно с помощью сервисов , открывая вкладки «Подробнее» интересующих вас компаний.

|

|

Какую туристическую страховку выбрать: без франшизы или с франшизой?

В некоторых случаях выбора попросту нет. Например, страны Шенгенского соглашения требуют, чтобы страховка обязательно была без франшизы. А вот при поездках в такие страны, как Таиланд, Вьетнам, Турция и другие безвизовые направления, турист сам может решать, какая ему страховка нужна: без франшизы или с франшизой.

Главный плюс страховки с франшизой — в том, что такой полис, как правило, стоит дешевле. Удешевление, конечно же, происходит за счет самих застрахованных, поскольку часть расходов за медицинские услуги они покрывают из своего кармана. В этом, кстати, главный минус полиса с франшизой.

Страховки без франшизы обычно более дорогие, но все расходы несет страховая компания (разумеется, если вы выбрали добросовестного страховщика и хорошего ассистанса).

Что касается выбора с франшизой/без франшизы, то нужно понять по каким причинам вы покупаете страховку, чего боитесь?

Если вы хотите обезопасить себя от огромных трат в случае серьезного заболевания или травмы за рубежом, но готовы нести мелкие расходы при простуде, то лучше выбрать полис с франшизой и максимальной суммой страхового покрытия.

Если же вы покупаете страховку, потому что не хотите платить за лечение обычных ОРВИ, отравлений и других распространенных и не особо опасных проблем со здоровьем, то следует выбирать полис без франшизы. Лечение таких болезней может стоить порядка 100 $, и отдавать половину своих денег (при франшизе в 50 $) не больно приятно.

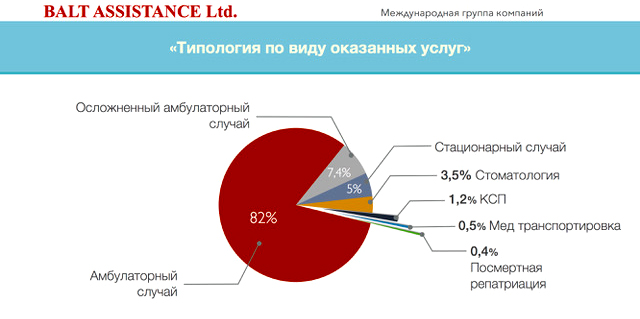

А вот, что говорит статистика, предоставленная нам компанией Balt Assistance.

Как видим, порядка 90% обращений за медицинской помощью за границей — это случаи, требующие амбулаторного лечения. Стоимость такого вида медицинской помощи — от нескольких десятков до нескольких сотен долларов. Соответственно, наличие в страховке франшизы будет весьма чувствительно для туриста.

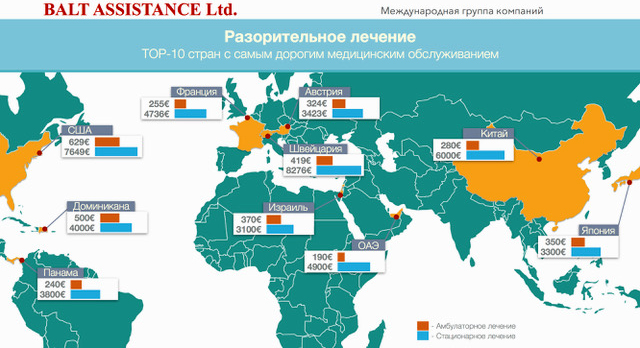

Дорогостоящих стационарных случаев, когда стоимость медуслуг измеряется тысячами и десятками тысяч долларов, всего 5%. А к странам с самой дорогой медициной относятся США, государства Европы, Израиль, АОЭ, Япония и Китай. На диаграмме вы можете видеть средние цены на амбулаторное и стационарное лечение в этих странах.

| Шенген | Турция | Болгария | Кипр | Грузия | Испания | Черногория | Греция | Таиланд | Китай | Индия |

Страховка в Таиланд без франшизы

Поскольку Таиланд — один из лидеров по количеству травм и заболеваний туристов, а медицина в этой стране, отнюдь, не такая дешевая, как фрукты, страховые компании всеми способами стремятся сократить свои расходы. Одни — продают полисы по довольно высоким ценам (например, Русский Стандарт), другие — страхуют не менее, чем на 100 000 долларов (Евроинс / ERV), третьи — используют франшизу.

Страховки в Таиланд с франшизой продают:

— Совкомбанк (ex. Liberty) — 30 $;

— Ренессанс — 50 $;

— РЕСО-Гарантия — 50 $;

— Согласие — 50 $;

— Энергогарант — 30 $;

— Zetta — 50 $;

— Ингосстрах — 50 $ ;

— Tripinsurance — 50 $, если поездка более 34 дней или куплена после выезда в Таиланд;

— Абсолют Страхование — 50 $ ;

— Арсеналъ — 50 $, если поездка более 14 дней.

Страховки в Таиланд без франшизы:

— Tripinsurance (при поездках до 34 дней и оформлении до выезда из РФ);

— Евроинс (ERV);

— Polis Oxygen Premium;

— Ингосстрах ;

— Капитал Life;

— Альфа Страхование;

— Пари;

— Сбербанк Страхование;

— Русский Стандарт;

— Гайде;

— Тинькофф.

Проверить есть ли франшиза у других страховок в Таиланд

Страховки Евроинс (ERV) можно купить без франшизы на сайте Polis812.